ഭാരത സർക്കാർ കൃത്യമായി ഈ സ്ഥിതിക്കായി ഒരു നിർദ്ദിഷ്ട പരിഹാരം നിർമ്മിച്ചു — 25 വർഷം മുൻപ്.

അതിനെ CGTMSE എന്ന് വിളിക്കുന്നു. 2000 മുതൽ ഇത് 65 ലക്ഷത്തിലധികം ജാമ്യം ആവശ്യമില്ലാത്ത വായ്പകൾ സാധ്യമാക്കിയിട്ടുണ്ട്. FY2025-ൽ മാത്രം, ഇന്ത്യ മുഴുവൻ ₹3.05 ലക്ഷം കോടി ബിസിനസ് വായ്പകൾ ഇത് പിൻതുണച്ചു.

ഇത് ഏറ്റവും ആവശ്യമുള്ള മിക്ക MSME ഉടമകളും ഇതിനെക്കുറിച്ച് കേട്ടിട്ടേ ഇല്ല. ഈ ഗൈഡ് അത് മാറ്റുന്നു.

പോംവഴി: CGTMSE എന്താണ്?

CGTMSE എന്നത് ക്രെഡിറ്റ് ഗ്യാരന്റി ഫണ്ട് ട്രസ്റ്റ് ഫോർ മൈക്രോ ആൻഡ് സ്മോൾ എന്റർപ്രൈസസ് എന്നതിന്റെ ചുരുക്കപ്പേരാണ്.

ഇത് 2000 ഓഗസ്റ്റ് 1-ന് ആരംഭിച്ചു — MSME മന്ത്രാലയം, ഭാരത സർക്കാർ, SIDBI (സ്മോൾ ഇൻഡസ്ട്രീസ് ഡെവലപ്മെന്റ് ബാങ്ക് ഓഫ് ഇന്ത്യ) എന്നിവയുടെ സംയുക്ത സംരംഭമാണ്.

ഒരൊറ്റ വാക്യത്തിൽ കേന്ദ്ര ആശയം:

നിങ്ങൾ ഒരിക്കലും CGTMSE-മായി നേരിട്ട് ഇടപഴകുന്നില്ല. നിങ്ങൾ ബാങ്കിനെ സമീപിക്കുന്നു. ബാങ്ക് ഗ്യാരന്റി കൈകാര്യം ചെയ്യുന്നു. നിങ്ങൾക്ക് വായ്പ ലഭിക്കുന്നു.

CGTMSE യഥാർഥത്തിൽ എങ്ങനെ പ്രവർത്തിക്കുന്നു — ഘട്ടം ഘട്ടമായി

CGTMSE-നെ ഒരു നിശ്ശബ്ദ, സർക്കാർ-പിൻതുണയുള്ള ഗ്യാരന്റർ ആയി ഓർക്കുക, ആ ഗ്യാരന്റർ ഒരിക്കലും നിങ്ങളിൽ നിന്ന് ഒന്നും ആവശ്യപ്പെടുന്നില്ല — എന്നാൽ "അതെ" എന്ന് പറയാൻ ബാങ്കിന് പൂർണ്ണ ആത്മവിശ്വാസം നൽകുന്നു.

CGTMSE-ൽ രജിസ്റ്റർ ചെയ്ത 276 ബാങ്കുകളിലും NBFC-കളിലും ഏതിലും ചെല്ലുക — SBI, HDFC ബാങ്ക്, PNB, ബാങ്ക് ഓഫ് ബറോഡ, കനറ ബാങ്ക്, ICICI ബാങ്ക്, ഇനിയും നൂറുകണക്കിന് മറ്റവ. CGTMSE-ബാക്ക്ഡ് വായ്പ ആണ് ആവശ്യമെന്ന് പ്രത്യേകമായി ചോദിക്കുക.

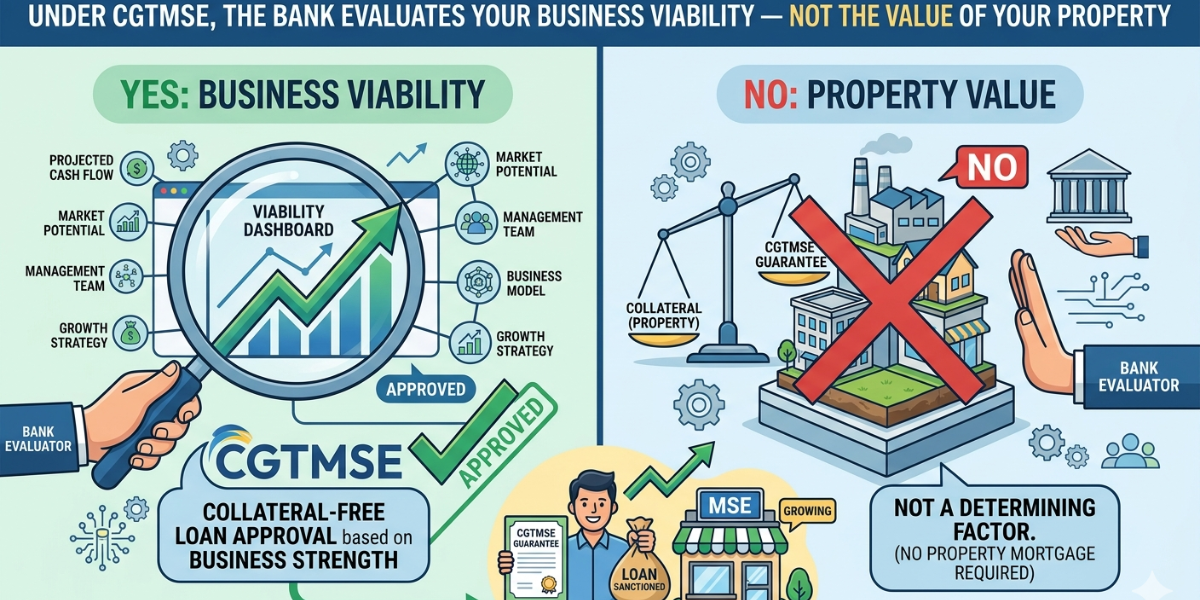

നിങ്ങളുടെ ആദ്യ നടപടികടം നൽകുന്നയാൾ നിങ്ങളുടെ ബിസിനസ് സാധ്യത, ക്യാഷ് ഫ്ലോ, തിരിച്ചടവ് ശേഷി, പ്രൊജക്ട് റിപ്പോർട്ട്, ഉദ്യം രജിസ്ട്രേഷൻ എന്നിവ വിലയിരുത്തുന്നു. ജാമ്യം ഒന്നും പണയപ്പെടുത്തുന്നില്ല. മൂല്യനിർണ്ണയം പൂർണ്ണമായും ഗുണഗണ-അടിസ്ഥാനത്തിലാണ്.

ബാങ്കിന്റെ ജോലിഅനുമതിക്ക് ശേഷം, ബാങ്ക് വായ്പ രജിസ്റ്റർ ചെയ്യുന്നതിന് CGTMSE-ന് ഒരു വാർഷിക ഗ്യാരന്റി ഫീസ് (AGF) അടയ്ക്കുന്നു. ഈ ഫീസ് ബാങ്ക് അടയ്ക്കുന്നതാണ് — എന്നിരുന്നാലും ചില ബാങ്കുകൾ ഇത് വായ്പ ചെലവിൽ ഉൾപ്പെടുത്തുന്നു.

രംഗത്തിന് പിന്നിൽഗ്യാരന്റി വായ്പയുടെ പൂർണ്ണ കാലയളവ് വരെ നിലനിൽക്കുന്നു. നിങ്ങൾ സമ്മതിച്ചതുപോലെ തിരിച്ചടച്ചാൽ, ഗ്യാരന്റി ഒരിക്കലും ഉപയോഗിക്കപ്പെടുന്നില്ല — ഇത് ബാങ്കിന് ഒരു സുരക്ഷാ വലയായി ഉണ്ടെന്ന് മാത്രം.

ഗ്യാരന്റിഭൂമിയില്ല. കെട്ടിടമില്ല. സ്വർണ്ണമില്ല. ഫിക്സഡ് ഡിപ്പോസിറ്റില്ല. വ്യക്തിഗത ഗ്യാരന്റർ ഇല്ല. നിങ്ങളുടെ ബിസിനസ് പ്ലാൻ, ഉദ്യം രജിസ്ട്രേഷൻ, തിരിച്ചടവ് പ്രതിബദ്ധത മാത്രം.

നിങ്ങൾ വായ്പ ലഭിക്കുന്നുജാമ്യം ഇല്ലാതെ എത്ര വായ്പ ലഭിക്കും?

2025 ഫെബ്രുവരി 1-ന് ധനകാര്യ മന്ത്രി നിർമ്മല സീതാരാമൻ അവതരിപ്പിച്ച യൂണിയൻ ബജറ്റ് 2025-26, CGTMSE ഗ്യാരന്റി പരിധി ₹5 കോടിയിൽ നിന്ന് ₹10 കോടിയായി ഇരട്ടിയാക്കി — 2025 ഏപ്രിൽ 1 മുതൽ പ്രാബല്യത്തിൽ.

| വായ്പ തരം | പരമാവധി കവർ | ജാമ്യം ആവശ്യമാണോ? |

|---|---|---|

| ടേം ലോൺ | ₹10 കോടി വരെ | ഇല്ല |

| വർക്കിങ് ക്യാപിറ്റൽ | ₹10 കോടി വരെ | ഇല്ല |

| കോമ്പോസിറ്റ് ലോൺ | ₹10 കോടി വരെ | ഇല്ല |

| ഹൈബ്രിഡ് സെക്യൂരിറ്റി (ഭാഗിക) | ₹10 കോടി വരെ ജാമ്യം ആവശ്യമില്ലാത്ത ഭാഗം | ഭാഗികം മാത്രം |

ആർക്ക് യോഗ്യതയുണ്ട്?

✅ ഇവരാണെങ്കിൽ നിങ്ങൾ യോഗ്യരാണ്

- പുതിയ അല്ലെങ്കിൽ നിലവിലുള്ള മൈക്രോ അല്ലെങ്കിൽ സ്മോൾ എന്റർപ്രൈസ്

- മാനുഫാക്ചറിങ്, ട്രേഡിങ്, അല്ലെങ്കിൽ സർവീസ് മേഖലകളിൽ

- ഉദ്യം പോർട്ടലിൽ രജിസ്റ്റർ ചെയ്തിരിക്കണം (നിർബന്ധം)

- പ്രൊപ്രൈറ്റർഷിപ്പ്, പാർട്ണർഷിപ്പ്, LLP, അല്ലെങ്കിൽ പ്രൈവറ്റ്/പബ്ലിക് ലിമിറ്റഡ് കമ്പനി

- കടം നൽകുന്നയാൾ സാധ്യതയുള്ളതായി വിലയിരുത്തിയ

- ഏതെങ്കിലും നിലവിലുള്ള ബാങ്ക് ഡിഫോൾട്ടോ NPA-ഒ ഇല്ലാത്ത

❌ ഈ സ്ഥിതിയിലാണെങ്കിൽ നിങ്ങൾ യോഗ്യരല്ല

- നിങ്ങളുടെ ബിസിനസ് കൃഷി അല്ലെങ്കിൽ അനുബന്ധ പ്രവർത്തനങ്ങളിലാണ്

- നിങ്ങൾ ഒരു സ്വയം സഹായ ഗ്രൂപ്പ് (SHG) ആണ്

- നിങ്ങൾ ഒരു വിദ്യാഭ്യാസ അല്ലെങ്കിൽ പരിശീലന സ്ഥാപനം നടത്തുന്നു

- ഏതെങ്കിലും ബാങ്കിൽ നിലവിലുള്ള NPA ഉണ്ട്

- നിങ്ങളുടെ വായ്പ മറ്റൊരു സർക്കാർ ഗ്യാരന്റി കൊണ്ട് കവർ ചെയ്തിട്ടുണ്ട്

- നിങ്ങളുടെ സംരംഭം ഒരു മീഡിയം എന്റർപ്രൈസ് ആണ്

CGTMSE മൈക്രോ, സ്മോൾ എന്റർപ്രൈസസ് മാത്രം കവർ ചെയ്യുന്നു — മീഡിയം എന്റർപ്രൈസസ് അല്ല. പരിഷ്കരിച്ച ഏപ്രിൽ 2025 വർഗ്ഗീകരണ പരിധി പ്രകാരം, സ്മോൾ ആയി യോഗ്യത നേടുന്നതിന് നിങ്ങളുടെ സംരംഭത്തിന് ₹25 കോടി വരെ നിക്ഷേപവും ₹100 കോടി വരെ വിറ്റുവരവും ഉണ്ടായിരിക്കണം. അതിന് അപ്പുറം, നിങ്ങൾ മീഡിയം ആണ് — CGTMSE ബാധകമല്ല.

Check your category first: Use our free eligibility calculator →

ഏത് ബാങ്കിനെ സമീപിക്കുന്നതിനും മുൻപ് നിങ്ങൾ ചെയ്യേണ്ട ഒരു കാര്യം

CGTMSE ഗ്യാരന്റി കവറിന് ഉദ്യം രജിസ്ട്രേഷൻ നിർബന്ധമാണ്. സാധുവായ ഉദ്യം രജിസ്ട്രേഷൻ നമ്പർ (URN) ഇല്ലാതെ, ബാങ്കിന് CGTMSE-ൽ നിങ്ങളുടെ വായ്പ രജിസ്റ്റർ ചെയ്യാൻ കഴിയില്ല — ഇതിനർഥം ജാമ്യം ആവശ്യമില്ലാത്ത ഗ്യാരന്റി ബാധകമാകില്ല, ബാങ്ക് ഡിഫോൾട്ടായി ജാമ്യം ആവശ്യപ്പെടും.

ഉദ്യം രജിസ്ട്രേഷൻ പൂർണ്ണമായും സൗജന്യമാണ്, udyamregistration.gov.in-ൽ 10 മിനിറ്റ് എടുക്കും.

ഇനിയും ഉദ്യം ഇല്ലേ? വായിക്കുക: ഉദ്യം രജിസ്ട്രേഷൻ ശരിക്കും സൗജന്യമാണോ? സമ്പൂർണ്ണ ഗൈഡ് 2025 →

ഗ്യാരന്റി കവറേജ് — CGTMSE എത്ര ശതമാനം കവർ ചെയ്യുന്നു?

CGTMSE വായ്പയുടെ 100% ഗ്യാരന്റി നൽകുന്നില്ല — ഇത് ഒരു വലിയ ഭാഗം കവർ ചെയ്യുന്നു, ജാമ്യം ഇല്ലാതെ ബാങ്കിന് വായ്പ നൽകാൻ ഇത് മതിയാകും.

ഇതിന്റെ ലളിതമായ അർഥം: നിങ്ങൾ ₹20 ലക്ഷം കടം വാങ്ങുകയും കവറേജ് 75% ആയിരിക്കുകയും ചെയ്താൽ, CGTMSE ബാങ്കിന് ₹15 ലക്ഷം ഗ്യാരന്റി നൽകുന്നു. നിങ്ങൾ ഡിഫോൾട്ട് ചെയ്താൽ, ബാങ്ക് CGTMSE-യിൽ നിന്ന് ₹15 ലക്ഷം ക്ലെയിം ചെയ്യുന്നു. ബാക്കിയുള്ള ₹5 ലക്ഷം ബാങ്കിന്റെ സ്വന്തം റിസ്ക് ആണ് — ഇതുകൊണ്ടാണ് ബാങ്കുകൾ ഇപ്പോഴും നിങ്ങളുടെ ബിസിനസ് സൂക്ഷ്മമായി വിലയിരുത്തുന്നത്. ഗ്യാരന്റി ജാമ്യ ആവശ്യകത ഒഴിവാക്കുന്നു, ക്രെഡിറ്റ് പരിശോധന അല്ല.

📋 cgtmse.in · SMFG India Credit CGTMSE Guide · Bankopedia CGTMSE Guide (2026)മറഞ്ഞിരിക്കുന്ന ഓപ്ഷൻ — ഹൈബ്രിഡ് സെക്യൂരിറ്റി മോഡൽ

പൂർണ്ണ ജാമ്യവും ജാമ്യം ഇല്ലാത്തതും തമ്മിൽ തിരഞ്ഞെടുക്കേണ്ടതില്ല. ഹൈബ്രിഡ് സെക്യൂരിറ്റി മോഡൽ പ്രകാരം — നിങ്ങൾക്ക് ഉള്ള ഭാഗിക ജാമ്യം പണയപ്പെടുത്തുക, CGTMSE ₹10 കോടി വരെ ജാമ്യം ഇല്ലാത്ത ബാക്കി ഭാഗം കവർ ചെയ്യുന്നു.

ഉദാഹരണം: നിങ്ങൾക്ക് ₹30 ലക്ഷം ആവശ്യമാണ്. ₹8 ലക്ഷം മൂല്യമുള്ള ഉപകരണങ്ങൾ നിങ്ങൾക്ക് ഉണ്ട്.

മൊത്തം വായ്പ = ₹30 ലക്ഷം. ആവശ്യമായ അധിക ജാമ്യം = ₹0.

വാർഷിക ഗ്യാരന്റി ഫീസ് — ഇതിന് എന്ത് ചെലവ് ആകും?

വാർഷിക ഗ്യാരന്റി ഫീസ് (AGF) കടം നൽകുന്ന സ്ഥാപനത്തിൽ നിന്ന് ഈടാക്കുന്നു — നേരിട്ട് നിങ്ങളിൽ നിന്നല്ല. ബാങ്ക് CGTMSE-ന് അടയ്ക്കുന്നു. പല ബാങ്കുകളും ഇത് വായ്പ ചെലവിൽ ഉൾപ്പെടുത്തുന്നു. 2025 ഏപ്രിൽ 1 മുതൽ:

| വായ്പ തുക | വാർഷിക ഗ്യാരന്റി ഫീസ് | Who Pays |

|---|---|---|

| ₹10 ലക്ഷം വരെ | 0.37% വാർഷിക | ബാങ്ക് (കൈമാറ്റം ചെയ്യാം) |

| ₹10 ലക്ഷം – ₹1 കോടി | ഗ്രാഡ്വേറ്റഡ് നിരക്കുകൾ | ബാങ്ക് (കൈമാറ്റം ചെയ്യാം) |

| ₹8 കോടി – ₹10 കോടി | 1.20% വാർഷിക | ബാങ്ക് (കൈമാറ്റം ചെയ്യാം) |

ZED സർട്ടിഫൈഡ് യൂണിറ്റുകൾക്ക് ബാധകമായ ഫീസിൽ 10% കിഴിവ് ലഭിക്കുന്നു. അധിസൂചിത മേഖലകളിലെ യൂണിറ്റുകൾക്കും ഇളവുകൾ ലഭിക്കുന്നു.

📋 blog.jumpp.finance CGTMSE ഫീ ഗൈഡ് · cgtmse.in പദ്ധതി രേഖ (2025 ഏപ്രിൽ 1 മുതൽ പ്രാബല്യം)ആവശ്യമായ രേഖകൾ — ബാങ്കിലേക്ക് കൊണ്ടുപോകേണ്ടത്

- ഉദ്യം രജിസ്ട്രേഷൻ സർട്ടിഫിക്കറ്റ് — നിർബന്ധം, ചർച്ച ചെയ്യാനാവാത്തത്

- KYC രേഖകൾ — ഉടമ / പാർട്ണർ / ഡയറക്ടർ എന്നിവരുടെ ആധാർ, PAN

- ബിസിനസ് രജിസ്ട്രേഷൻ തെളിവ് — ഇൻകോർപ്പറേഷൻ സർട്ടിഫിക്കറ്റ്, പാർട്ണർഷിപ്പ് ഡീഡ് മുതലായവ

- ബാങ്ക് സ്റ്റേറ്റ്മെന്റ് — കഴിഞ്ഞ 6–12 മാസം

- ആദായനികുതി റിട്ടേൺ — കഴിഞ്ഞ 2–3 വർഷം (ഫയൽ ചെയ്തിട്ടുണ്ടെങ്കിൽ)

- GST റിട്ടേൺ — GST രജിസ്ട്രേഷൻ ഉണ്ടെങ്കിൽ

- പ്രൊജക്ട് റിപ്പോർട്ട് / ബിസിനസ് പ്ലാൻ — പ്രത്യേകിച്ച് പുതിയ ബിസിനസുകൾക്കും വലിയ തുകകൾക്കും നിർണ്ണായകം

നന്നായി തയ്യാറാക്കിയ പ്രൊജക്ട് റിപ്പോർട്ട് CGTMSE-ൽ ഏറ്റവും വലിയ ഒറ്റ ഘടകമാണ്. ഗ്യാരന്റി ബാങ്കിന്റെ ജാമ്യ റിസ്ക് ഒഴിവാക്കുന്നു — ക്രെഡിറ്റ് റിസ്ക് അല്ല. ബാങ്ക് ഇപ്പോഴും നിങ്ങളുടെ ബിസിനസ് സാധ്യതയുള്ളതാണെന്ന് വിശ്വസിക്കണം. നിങ്ങളുടെ പ്രൊജക്ട് റിപ്പോർട്ടിൽ ശരിക്കും സമയം ചെലവഴിക്കുക. ബാങ്കിന്റെ MSME ഡെസ്കിൽ അവരുടെ സ്റ്റാൻഡേർഡ് ടെംപ്ലേറ്റ് ആവശ്യപ്പെടുക.

CGTMSE vs സാധാരണ MSME വായ്പ — പ്രധാന വ്യത്യാസങ്ങൾ

| ഫീച്ചർ | സാധാരണ MSME വായ്പ | CGTMSE വായ്പ |

|---|---|---|

| ജാമ്യം ആവശ്യമാണ് | സാധാരണ അതെ | ഇല്ല |

| മൂന്നാം കക്ഷി ഗ്യാരന്റർ | പലപ്പോഴും ആവശ്യമാണ് | ആവശ്യമില്ല |

| പരമാവധി വായ്പ | ജാമ്യത്തെ ആശ്രയിച്ചിരിക്കുന്നു | ₹10 കോടി വരെ |

| സർക്കാർ പിൻതുണ | ഒന്നുമില്ല | 75%–85% guarantee |

| ഉദ്യം രജിസ്ട്രേഷൻ ആവശ്യമാണ് | ശുപാർശ ചെയ്യപ്പെടുന്നത് | നിർബന്ധിതം |

| ഏറ്റവും അനുയോജ്യം | ആസ്തി-സമ്പന്ന ബിസിനസുകൾ | ആദ്യ തലമുറ സംരംഭകർ, ആസ്തി-ലൈറ്റ് MSME-കൾ |

ഏത് ബാങ്കുകൾ CGTMSE വായ്പകൾ നൽകുന്നു?

CGTMSE-ന് 276 മെമ്പർ ലെൻഡിങ് ഇൻസ്റ്റിറ്റ്യൂഷനുകൾ (MLI) ഉണ്ട് — ഏതൊരു പ്രധാന ബാങ്കിലും ചെന്ന് CGTMSE-ബാക്ക്ഡ് MSME വായ്പ ആവശ്യപ്പെടുക:

- എല്ലാ പ്രധാന പൊതുമേഖലാ ബാങ്കുകളും — SBI, ബാങ്ക് ഓഫ് ബറോഡ, പഞ്ചാബ് നാഷണൽ ബാങ്ക്, കനറ ബാങ്ക്, യൂണിയൻ ബാങ്ക്, ഇന്ത്യൻ ബാങ്ക്

- പ്രധാന സ്വകാര്യ മേഖലാ ബാങ്കുകൾ — HDFC ബാങ്ക്, ICICI ബാങ്ക്, ആക്സിസ് ബാങ്ക്, കൊട്ടക് മഹിന്ദ്ര ബാങ്ക്

- റീജിയണൽ റൂറൽ ബാങ്കുകൾ (RRB) — ഗ്രാമീണ, അർദ്ധ-നഗര MSME-കൾക്കായി

- തിരഞ്ഞെടുത്ത അർബൻ കോ-ഓപ്പറേറ്റീവ് ബാങ്കുകൾ

- CGTMSE-മായി MLI ആയി രജിസ്റ്റർ ചെയ്ത തിരഞ്ഞെടുത്ത NBFC-കൾ

CGTMSE-ൽ എന്ത് ഫിനാൻസ് ചെയ്യാൻ കഴിയില്ല?

- DICGC അല്ലെങ്കിൽ RBI ഗ്യാരന്റി പദ്ധതികൾ ഇതിനകം കവർ ചെയ്ത വായ്പകൾ

- സ്വയം സഹായ ഗ്രൂപ്പുകൾക്ക് (SHG) നൽകുന്ന വായ്പകൾ

- കൃഷി, മത്സ്യബന്ധനം, കന്നുകാലി വളർത്തൽ എന്നിവയ്ക്കുള്ള വായ്പകൾ

- വിദ്യാഭ്യാസ, പരിശീലന സ്ഥാപനങ്ങൾക്കുള്ള വായ്പകൾ

- നിലവിലുള്ള ജാമ്യത്തിനെതിരെ പൂർണ്ണമായും അനുവദിക്കപ്പെട്ട വായ്പകൾ

- ഉപഭോക്തൃ അല്ലെങ്കിൽ ബിസിനസ് ഇതര ആവശ്യ വായ്പകൾ

- മീഡിയം എന്റർപ്രൈസസിനുള്ള വായ്പകൾ

പതിവായി ചോദിക്കുന്ന ചോദ്യങ്ങൾ

ഇല്ല. CGTMSE കടം വാങ്ങുന്നവർക്ക് നേരിട്ട് വായ്പ നൽകുന്നില്ല. നിങ്ങൾ രജിസ്ട്രേർഡ് MLI ആയ ഒരു ബാങ്ക് അല്ലെങ്കിൽ NBFC-നെ സമീപിക്കണം. ബാങ്ക് നിങ്ങളുടെ വായ്പ അനുമതിക്ക് ശേഷം നിങ്ങൾക്ക് വേണ്ടി CGTMSE ഗ്യാരന്റി കവർ അനുവദിക്കാൻ അപേക്ഷ നൽകുന്നു.

ഇല്ല. നിലവിലുള്ള വ്യക്തിഗത വായ്പകൾ CGTMSE യോഗ്യതയെ ബാധിക്കില്ല. എന്നിരുന്നാലും, ഏതെങ്കിലും ബാങ്കിൽ ബിസിനസ് വായ്പ NPA ആയി വർഗ്ഗീകരിക്കപ്പെട്ടിട്ടുണ്ടെങ്കിൽ, പുതിയ സൗകര്യത്തിന് CGTMSE കവറേജിന് നിങ്ങൾ യോഗ്യരല്ല.

ബാങ്ക് നിങ്ങളുടെ ബിസിനസ് സാധ്യതയുള്ളതും ലാഭകരവും നല്ല ട്രാക്ക് റെക്കോർഡ് ഉള്ളതുമായി വിലയിരുത്തണം. പുതിയ സംരംഭങ്ങൾക്ക്, ബിസിനസ് പ്ലാൻ, പ്രൊജക്ടഡ് ക്യാഷ് ഫ്ലോ എന്നിവ അടിസ്ഥാനമാക്കി സാധ്യത വിലയിരുത്തുന്നു. ഗ്യാരന്റി ജാമ്യ ആവശ്യകത ഒഴിവാക്കുന്നു — ക്രെഡിറ്റ് മൂല്യനിർണ്ണയമല്ല.

ഇല്ല. CGTMSE മൈക്രോ, സ്മോൾ എന്റർപ്രൈസസ് മാത്രം കവർ ചെയ്യുന്നു. മീഡിയം എന്റർപ്രൈസസ് ഒഴിവാക്കിയിരിക്കുന്നു. അപേക്ഷിക്കുന്നതിന് മുൻപ് പരിഷ്കരിച്ച ഏപ്രിൽ 2025 പരിധിക്കെതിരെ നിങ്ങളുടെ വർഗ്ഗീകരണം പരിശോധിക്കുക.

CGTMSE രജിസ്ട്രേഷൻ ചെയ്ത ശേഷം നൽകിയ ക്രെഡിറ്റ് ഗ്യാരന്റി നമ്പർ (CGN) പങ്കിടാൻ നിങ്ങളുടെ ബാങ്കിനോട് ആവശ്യപ്പെടുക. ഇതാണ് നിങ്ങളുടെ വായ്പയിൽ ഗ്യാരന്റി കവർ സജീവമാണെന്ന് ലിഖിതമായ സ്ഥിരീകരണം.

ഉപേക്ഷിക്കരുത്. ഓരോ ബാങ്കിനും വ്യത്യസ്ത ആന്തരിക ക്രെഡിറ്റ് നയങ്ങളുണ്ട്. തെറ്റുകൾക്കായി നിങ്ങളുടെ CIBIL സ്കോർ (cibil.com-ൽ വർഷത്തിൽ ഒരിക്കൽ സൗജന്യം) പരിശോധിക്കുക. ഉദ്യം മിത്ര പോർട്ടൽ (udyammitra.in) പരിഗണിക്കുക — CGTMSE-ൽ MSME-കളെ കടം നൽകുന്നവരുമായി ബന്ധിപ്പിക്കുന്ന ഒരു സർക്കാർ പ്ലാറ്റ്ഫോം. MLI ആയി രജിസ്ട്രേർഡ് ആണ് തിരഞ്ഞെടുത്ത NBFC-കളെ സമീപിക്കുക, അവ പലപ്പോഴും കൂടുതൽ വഴക്കമുള്ള മൂല്യനിർണ്ണയ മാനദണ്ഡങ്ങൾ ഉള്ളവയാണ്.

ഈ ലേഖനം വിവര ആവശ്യങ്ങൾക്ക് മാത്രമുള്ളതാണ്. വായ്പ അനുമതി വ്യക്തിഗത കടം നൽകുന്നയാളുടെ മൂല്യനിർണ്ണയത്തിന് വിധേയമാണ്. ഔദ്യോഗിക പദ്ധതി വിവരങ്ങൾക്ക്, cgtmse.in സന്ദർശിക്കുക.