ભારત સરકારે આ જ પરિસ્થિતિ માટે એક ખાસ ઉકેલ તૈયાર કર્યો હતો — 25 years ago.

તેનું નામ CGTMSE. છે. વર્ષ 2000થી અત્યાર સુધી તેણે 65 લાખથી વધુ કોલેટરલ-મુક્ત લોન શક્ય બનાવી છે. માત્ર FY2025 દરમિયાન જ, તેણે સમગ્ર ભારતમાં ₹3.05 લાખ કરોડના બિઝનેસ લોનને આધાર આપ્યો હતો.

મોટાભાગના MSME માલિકો, જેઓને તેની સૌથી વધુ જરૂર છે, તેમણે તેના વિશે ક્યારેય સાંભળ્યું પણ નથી. આ માર્ગદર્શિકા તે બદલશે.

ઉકેલ: CGTMSE શું છે?

CGTMSE નો સંપૂર્ણ અર્થ Credit Guarantee Fund Trust for Micro and Small Enterprises. છે.

તેની શરૂઆત 1 August 2000 ના રોજ કરવામાં આવી હતી — Ministry of MSME, Government of India અને SIDBI (Small Industries Development Bank of India). ની સંયુક્ત પહેલ તરીકે.

મુખ્ય વિચાર એક વાક્યમાં:

તમે સીધા CGTMSE સાથે ક્યારેય સંપર્ક કરતા નથી. તમે બેંકનો સંપર્ક કરો છો. બેંક ગેરંટીની પ્રક્રિયા સંભાળે છે. તમને લોન મળે છે.

CGTMSE વાસ્તવમાં કેવી રીતે કાર્ય કરે છે — પગલું દર પગલું

CGTMSE ને એવા શાંત, સરકાર આધારિત જામીનદાર તરીકે સમજો, જે તમારી પાસે કંઈ માંગતો નથી — પરંતુ બેંકને “હા” કહેવા માટે સંપૂર્ણ વિશ્વાસ આપે છે.

CGTMSE સાથે નોંધાયેલ 276 banks and NBFCs માંથી કોઈપણ સંસ્થા — SBI, HDFC Bank, PNB, Bank of Baroda, Canara Bank, ICICI Bank અને સૈંકડો અન્ય — નો સંપર્ક કરો. ખાસ કરીને CGTMSE આધારિત લોન માટે પૂછો.

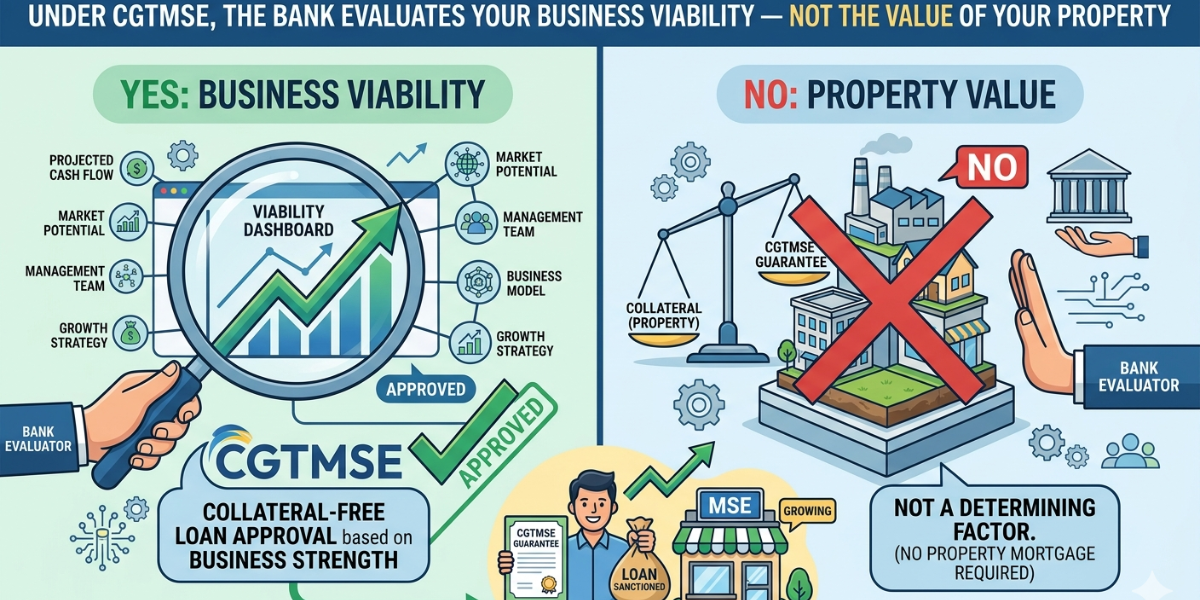

તમારું પ્રથમ પગલુંધિરાણદાતા તમારા વ્યવસાયની કાર્યક્ષમતા, કેશ ફ્લો, ચુકવણી ક્ષમતા, પ્રોજેક્ટ રિપોર્ટ અને ઉદ્યમ નોંધણીનું મૂલ્યાંકન કરે છે. કોઈ કોલેટરલ ગીર્વે રાખવામાં આવતું નથી. આ મૂલ્યાંકન સંપૂર્ણપણે યોગ્યતા આધારિત હોય છે.

બેંકનું કાર્યમંજૂરી પછી, બેંક લોનની નોંધણી કરવા માટે CGTMSE ને વાર્ષિક ગેરંટી ફી (AGF) ચૂકવે છે. આ ફી બેંક દ્વારા ચૂકવવામાં આવે છે — જોકે કેટલીક બેંકો તેને લોનના ખર્ચમાં સામેલ કરે છે.

પર્દા પાછળઆ ગેરંટી લોનની સંપૂર્ણ અવધિ દરમિયાન માન્ય રહે છે. જો તમે કરાર મુજબ ચુકવણી કરો, તો ગેરંટી ક્યારેય લાગુ કરવાની જરૂર પડતી નથી — તે માત્ર બેંક માટે સુરક્ષા જાળ તરીકે રહે છે.

ગેરંટીકોઈ જમીન નહીં. કોઈ બિલ્ડિંગ નહીં. કોઈ સોનું નહીં. કોઈ ફિક્સ્ડ ડિપોઝિટ નહીં. કોઈ વ્યક્તિગત જામીનદાર નહીં. માત્ર તમારો બિઝનેસ પ્લાન, તમારી ઉદ્યમ નોંધણી અને તમારી ચુકવણી પ્રતિબદ્ધતા.

તમને લોન મળે છેકોલેટરલ વગર તમે કેટલી લોન મેળવી શકો?

કેન્દ્રીય બજેટ 2025-26, જે નાણાં પ્રધાન નિર્મલા સીતારમણ દ્વારા 1 February 2025 ના રોજ રજૂ કરવામાં આવ્યું હતું, તેમાં CGTMSE ગેરંટી મર્યાદા ₹5 કરોડથી વધારી ₹10 કરોડ કરવામાં આવી — જે 1 April 2025. થી અમલમાં આવી.

| લોન પ્રકાર | મહત્તમ કવરેજ | કોલેટરલ જરૂરી છે |

|---|---|---|

| ટર્મ લોન | ₹10 કરોડ સુધી | ના |

| વર્કિંગ કેપિટલ | ₹10 કરોડ સુધી | ના |

| કોમ્પોઝિટ લોન | ₹10 કરોડ સુધી | ના |

| હાઇબ્રિડ સિક્યોરિટી (આંશિક) | અસુરક્ષિત ભાગ ₹10 કરોડ સુધી | માત્ર આંશિક |

કોણ પાત્ર છે?

✅ તમે પાત્ર છો જો તમે છો

- નવી અથવા હાલની માઇક્રો અથવા સ્મોલ એન્ટરપ્રાઇઝ

- મેન્યુફેક્ચરિંગ, ટ્રેડિંગ અથવા સર્વિસ ક્ષેત્રમાં

- ઉદ્યમ પોર્ટલ પર નોંધાયેલ (ફરજિયાત)

- પ્રોપ્રાયટરશિપ, પાર્ટનરશિપ, LLP અથવા પ્રાઇવેટ/પબ્લિક લિમિટેડ કંપની

- ધિરાણદાતા દ્વારા વ્યવહારુ તરીકે મૂલ્યાંકિત

- કોઈ હાલના બેંક ડિફોલ્ટ અથવા NPA વગર

❌ તમે પાત્ર નથી જો

- તમારો વ્યવસાય કૃષિ અથવા સંલગ્ન પ્રવૃત્તિઓમાં છે

- તમે સ્વસહાય જૂથ (SHG) છો

- તમે શૈક્ષણિક અથવા તાલીમ સંસ્થા ચલાવો છો

- તમારું કોઈપણ બેંક સાથે હાલનું NPA છે

- તમારી લોન અન્ય સરકારી ગેરંટી હેઠળ આવરી લેવામાં આવી છે

- તમારું ઉદ્યોગ મધ્યમ એન્ટરપ્રાઇઝ છે

CGTMSE માત્ર માઇક્રો અને સ્મોલ એન્ટરપ્રાઇઝને જ આવરી લે છે — મધ્યમ એન્ટરપ્રાઇઝને નહીં. એપ્રિલ 2025 ની સુધારેલી વર્ગીકરણ મર્યાદાઓ મુજબ, સ્મોલ તરીકે પાત્ર થવા માટે તમારા ઉદ્યોગમાં ₹25 કરોડ સુધીનું રોકાણ AND ₹100 કરોડ સુધીનો ટર્નઓવર હોવો જોઈએ. તેનાથી વધુ હોય તો તમે મધ્યમ શ્રેણીમાં આવો છો — અને CGTMSE લાગુ પડતું નથી.

પહેલાં તમારી શ્રેણી તપાસો: અમારો મફત પાત્રતા કેલ્ક્યુલેટર ઉપયોગ કરો →

કોઈપણ બેંકનો સંપર્ક કરતા પહેલાં તમને કરવાનું એક જરૂરી કામ

CGTMSE ગેરંટી કવર માટે ઉદ્યમ નોંધણી ફરજિયાત છે. માન્ય ઉદ્યમ નોંધણી નંબર (URN) વગર, બેંક તમારી લોન CGTMSE સાથે નોંધણી કરી શકતી નથી — એટલે કોલેટરલ-મુક્ત ગેરંટી લાગુ કરી શકાતી નથી, અને બેંક સામાન્ય રીતે કોલેટરલ માંગશે.

ઉદ્યમ નોંધણી completely free છે અને udyamregistration.gov.in. પર 10 મિનિટમાં પૂર્ણ થાય છે.

હજુ સુધી ઉદ્યમ નથી? વાંચો: શું ઉદ્યમ નોંધણી ખરેખર મફત છે? સંપૂર્ણ માર્ગદર્શિકા 2025 →

ગેરંટી કવરેજ — CGTMSE કેટલા ટકા કવર કરે છે?

CGTMSE લોનનું 100% ગેરંટી આપતું નથી — તે મોટો ભાગ કવર કરે છે, જે બેંકને કોલેટરલ વગર લોન આપવા માટે પૂરતું હોય છે.

સરળ ભાષામાં તેનો અર્થ: જો તમે ₹20 લાખ લોન લો અને કવરેજ 75% હોય, તો CGTMSE બેંકને ₹15 લાખની ગેરંટી આપે છે. જો તમે ડિફોલ્ટ કરો, તો બેંક CGTMSE પાસેથી ₹15 લાખનો ક્લેમ કરે છે. બાકી રહેલા ₹5 લાખ બેંકનું પોતાનું જોખમ છે — તેથી જ બેંકો હજુ પણ તમારા વ્યવસાયનું સાવધાનીપૂર્વક મૂલ્યાંકન કરે છે. ગેરંટી કોલેટરલની જરૂરિયાત દૂર કરે છે, ક્રેડિટ તપાસ નહીં.

📋 cgtmse.in · SMFG India Credit CGTMSE Guide · Bankopedia CGTMSE Guide (2026)છુપાયેલ વિકલ્પ — હાઇબ્રિડ સિક્યોરિટી મોડેલ

તમારે સંપૂર્ણ કોલેટરલ અને કોઈ કોલેટરલ નહીં — એમ બંનેમાંથી એક પસંદ કરવાની જરૂર નથી. Hybrid Security model હેઠળ — તમારી પાસે જેટલું આંશિક કોલેટરલ હોય તે ગીર્વે રાખો, અને CGTMSE બાકી રહેલા અસુરક્ષિત ભાગને ₹10 કરોડ સુધી કવર કરે છે.

ઉદાહરણ: તમને ₹30 લાખની જરૂર છે. તમારી પાસે ₹8 લાખ મૂલ્યના સાધનો છે.

કુલ લોન = ₹30 લાખ. કુલ વધારાનું કોલેટરલ જરૂરી = ₹0.

વાર્ષિક ગેરંટી ફી — તેનો ખર્ચ કેટલો છે?

વાર્ષિક ગેરંટી ફી (AGF) ધિરાણ સંસ્થા પર લાગુ પડે છે — સીધી રીતે તમને નહીં. બેંક CGTMSE ને આ ફી ચૂકવે છે. ઘણી બેંકો આ ખર્ચને લોનના કુલ ખર્ચમાં સામેલ કરે છે. 1 April 2025 થી અમલમાં:

| લોન રકમ | વાર્ષિક ગેરંટી ફી | કોણ ચૂકવે છે |

|---|---|---|

| ₹10 લાખ સુધી | દર વર્ષે 0.37% | બેંક (શક્ય છે આગળ વસૂલે) |

| ₹૧૦ લાખ – ₹૧ કરોડ | સ્તરવાર દરો | બેંક (શક્ય છે આગળ વસૂલે) |

| ₹8 કરોડ – ₹10 કરોડ | દર વર્ષે 1.20% | બેંક (શક્ય છે આગળ વસૂલે) |

વાર્ષિક ગેરંટી ફી (AGF) ધિરાણ સંસ્થા પર લાગુ પડે છે — સીધી રીતે તમને નહીં. બેંક CGTMSE ને આ ફી ચૂકવે છે. ઘણી બેંકો આ ખર્ચને લોનના કુલ ખર્ચમાં સામેલ કરે છે. 1 April 2025 થી અમલમાં:

📋 blog.jumpp.finance CGTMSE Fee Guide · cgtmse.in Scheme Document (effective 1 April 2025)દર વર્ષે 1.20%

- ઉદ્યમ નોંધણી પ્રમાણપત્ર — ફરજિયાત, અનિવાર્ય

- KYC દસ્તાવેજો — માલિક / ભાગીદારો / ડિરેક્ટરોના આધાર, PAN

- વ્યવસાય નોંધણી પુરાવો — ઇન્કોર્પોરેશન પ્રમાણપત્ર, ભાગીદારી ડીડ વગેરે.

- બેંક સ્ટેટમેન્ટ્સ — છેલ્લા 6–12 મહિના

- આવકવેરા રિટર્ન્સ — છેલ્લા 2–3 વર્ષ (જો ફાઇલ કરેલ હોય તો)

- GST રિટર્ન્સ — જો GST નોંધાયેલ હોય તો

- પ્રોજેક્ટ રિપોર્ટ / બિઝનેસ પ્લાન — ખાસ કરીને નવા વ્યવસાય અને મોટી રકમ માટે અત્યંત મહત્વપૂર્ણ

સારી રીતે તૈયાર કરાયેલ project report CGTMSE હેઠળ સૌથી મોટો નિર્ણાયક પરિબળ છે. ગેરંટી બેંક માટે કોલેટરલનું જોખમ દૂર કરે છે — પરંતુ ક્રેડિટ જોખમ નહીં. બેંકને હજુ પણ વિશ્વાસ થવો જોઈએ કે તમારો વ્યવસાય વ્યવહારુ છે. તમારા પ્રોજેક્ટ રિપોર્ટ પર પૂરતો સમય આપો. બેંકના MSME ડેસ્ક પાસેથી તેમની સ્ટાન્ડર્ડ ટેમ્પલેટ માંગો.

CGTMSE સામે નિયમિત MSME લોન — મુખ્ય તફાવતો

| સુવિધા | નિયમિત MSME લોન | CGTMSE લોન |

|---|---|---|

| કોલેટરલ જરૂરી છે | સામાન્ય રીતે હા | ના |

| તૃતીય-પક્ષ જામીનદાર | ઘણાં વખત જરૂરી પડે છે | જરૂરી નથી |

| મહત્તમ લોન | કોલેટરલ પર આધારિત | ₹10 કરોડ સુધી |

| સરકારી આધાર | કોઈ નહીં | 75%–85% ગેરંટી |

| ઉદ્યમ નોંધણી જરૂરી છે | ભલામણ કરાયેલ | ફરજિયાત |

| શ્રેષ્ઠ માટે | સંપત્તિ-સમૃદ્ધ વ્યવસાયો | પ્રથમ પેઢીના ઉદ્યોગસાહસિકો, ઓછા સંપત્તિ ધરાવતા MSMEઓ |

કયા બેંકો CGTMSE લોન આપે છે?

CGTMSE પાસે 276 Member Lending Institutions (MLIs) છે — તમે લગભગ કોઈપણ મોટી બેંકમાં જઈને CGTMSE આધારિત MSME લોન માટે પૂછો:

- બધી મુખ્ય Public Sector Banks — SBI, Bank of Baroda, Punjab National Bank, Canara Bank, Union Bank, Indian Bank

- મુખ્ય Private Sector Banks — HDFC Bank, ICICI Bank, Axis Bank, Kotak Mahindra Bank

- Regional Rural Banks (RRBs) — ગ્રામ્ય અને અર્ધ-શહેરી MSME માટે

- પસંદ કરેલી Urban Co-operative Banks

- CGTMSE સાથે MLI તરીકે નોંધાયેલ પસંદ કરેલી NBFCs

CGTMSE હેઠળ શું ફાઇનાન્સ થઈ શકતું નથી?

- DICGC અથવા RBI ગેરંટી યોજનાઓ હેઠળ પહેલેથી આવરી લેવાયેલી લોન

- સ્વસહાય જૂથો (SHGs) ને આપવામાં આવતી લોન

- કૃષિ, માછીમારી અને પશુપાલન માટેની લોન

- શૈક્ષણિક અને તાલીમ સંસ્થાઓ માટેની લોન

- પૂરતી રીતે હાલના કોલેટરલ સામે મંજૂર થયેલી લોન

- ઉપભોક્તા અથવા બિન-વ્યવસાયિક હેતુ માટેની લોન

- મધ્યમ ઉદ્યોગોને આપવામાં આવતી લોન

વારંવાર પૂછાતા પ્રશ્નો

ના. CGTMSE સીધા લોન આપતું નથી. તમને નોંધાયેલ MLI (બેંક અથવા NBFC) નો સંપર્ક કરવો પડે છે. બેંક તમારી લોન મંજૂર કર્યા પછી તમારી તરફથી CGTMSE ગેરંટી કવર માટે અરજી કરે છે.

ના. હાલની વ્યક્તિગત લોન CGTMSE પાત્રતાને અસર કરતી નથી. જોકે, જો તમારી પાસે કોઈપણ બેંકમાં NPA તરીકે વર્ગીકૃત બિઝનેસ લોન હોય, તો તમે નવી સુવિધા માટે CGTMSE કવરેજ માટે પાત્ર નથી.

બેંકે તમારા વ્યવસાયને વ્યવહારુ અને નફાકારક તરીકે, સારા ટ્રેક રેકોર્ડ સાથે મૂલ્યાંકન કરવો આવશ્યક છે. નવા ઉદ્યોગો માટે, વ્યવહારુતા બિઝનેસ પ્લાન અને અનુમાનિત કેશ ફ્લો આધારે નક્કી કરવામાં આવે છે. ગેરંટી કોલેટરલની જરૂરિયાત દૂર કરે છે — ક્રેડિટ મૂલ્યાંકન નહીં.

ના. CGTMSE માત્ર માઇક્રો અને સ્મોલ એન્ટરપ્રાઇઝને જ આવરી લે છે. મધ્યમ એન્ટરપ્રાઇઝને બહાર રાખવામાં આવે છે. અરજી કરતા પહેલાં સુધારેલી એપ્રિલ 2025 મર્યાદાઓ સામે તમારું વર્ગીકરણ તપાસો.

તમારી બેંકને CGTMSE દ્વારા નોંધણી સમયે આપવામાં આવેલ Credit Guarantee Number (CGN) શેર કરવા કહો. આ તમારા લોન પર ગેરંટી કવર સક્રિય હોવાનો લખિત પુરાવો છે.

હાર માનશો નહીં. દરેક બેંકની પોતાની આંતરિક ક્રેડિટ નીતિઓ હોય છે. તમારી CIBIL સ્કોર (દર વર્ષે એકવાર મફત cibil.com પર) તપાસો કે તેમાં કોઈ ભૂલ તો નથી. Udyam Mitra portal (udyammitra.in) પર પણ વિચાર કરો — આ સરકારનું પ્લેટફોર્મ છે જે MSME ને CGTMSE હેઠળ લેનદારો સાથે જોડે છે. તેમજ MLI તરીકે નોંધાયેલા પસંદ કરેલા NBFC નો સંપર્ક કરો, જે ઘણી વખત વધુ લવચીક મૂલ્યાંકન માપદંડ ધરાવે છે.

This article is for informational purposes only. Loan approval is subject to individual lender assessment. For official scheme details, visit cgtmse.in.