भारत सरकारने अगदी याच परिस्थितीसाठी एक विशिष्ट उपाय तयार केला आहे — २५ वर्षांपूर्वी.

त्याला CGTMSE म्हणतात. याने २०००पासून ६५ लाखांहून अधिक तारणमुक्त कर्जे उपलब्ध करून दिली आहेत. केवळ FY२०२५ मध्ये, याने भारतभर ₹३.०५ लाख कोटींच्या व्यावसायिक कर्जांना पाठबळ दिले.

ज्यांना याची सर्वाधिक गरज आहे अशा बहुतेक MSME मालकांनी याबद्दल कधी ऐकलेच नाही. हे मार्गदर्शक ते बदलते.

उपाय: CGTMSE म्हणजे काय?

CGTMSE म्हणजे Credit Guarantee Fund Trust for Micro and Small Enterprises.

हे १ ऑगस्ट २००० रोजी सुरू करण्यात आले — MSME मंत्रालय, भारत सरकार आणि SIDBI (Small Industries Development Bank of India) यांचा संयुक्त उपक्रम.

एका वाक्यात मूळ कल्पना:

तुम्ही CGTMSE शी थेट संपर्क साधत नाही. तुम्ही बँकेकडे जाता. बँक हमीची प्रक्रिया करते. तुम्हाला कर्ज मिळते.

CGTMSE प्रत्यक्षात कसे कार्य करते — टप्प्याटप्प्याने

CGTMSE ला एक मूक, सरकार-समर्थित जामीनदार म्हणून समजा जो तुमच्याकडून काहीही मागत नाही — पण बँकेला "होय" म्हणण्यासाठी पूर्ण आत्मविश्वास देतो.

CGTMSE शी नोंदणीकृत कोणत्याही २७६ बँका आणि NBFCs मध्ये जा — SBI, HDFC Bank, PNB, Bank of Baroda, Canara Bank, ICICI Bank, आणि इतर शेकडो बँका. विशेषतः CGTMSE-समर्थित कर्जाची मागणी करा.

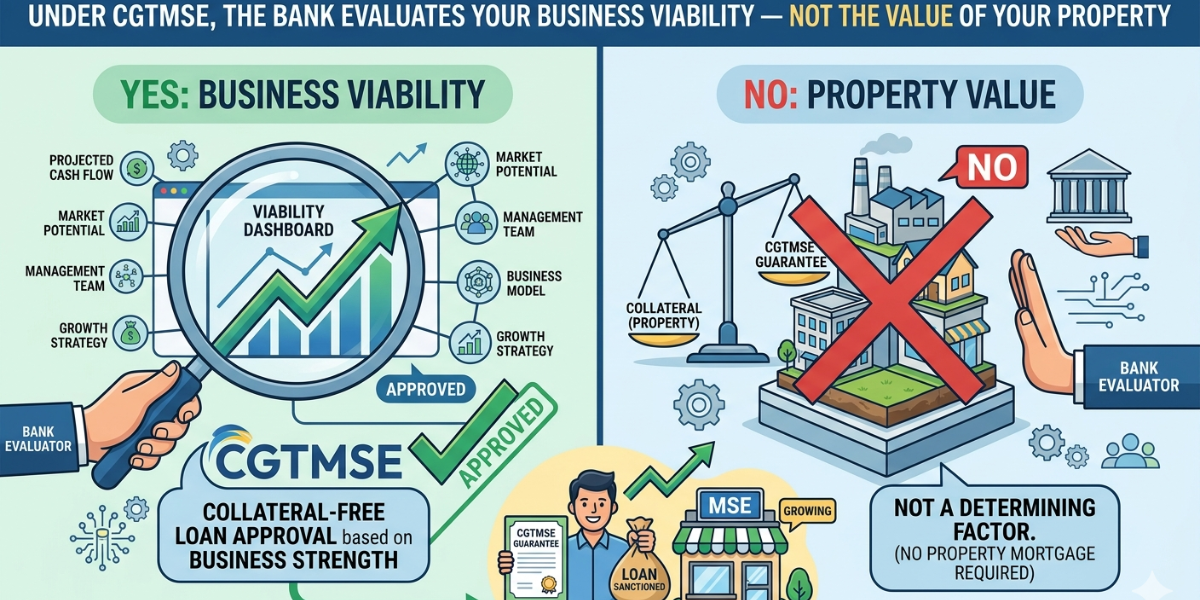

तुमची पहिली कृतीकर्जदाता तुमची व्यवसाय व्यवहार्यता, रोख प्रवाह, परतफेड क्षमता, प्रकल्प अहवाल आणि Udyam नोंदणी यांचे मूल्यांकन करतो. कोणतेही तारण गहाण ठेवले जात नाही. मूल्यांकन पूर्णपणे गुणवत्तेवर आधारित आहे.

बँकेचे काममंजुरीनंतर, बँक कर्ज नोंदणीसाठी CGTMSE ला वार्षिक हमी शुल्क (AGF) भरते. हे शुल्क बँक भरते — जरी काही बँका ते कर्जाच्या खर्चात समाविष्ट करतात.

पडद्यामागेहमी कर्जाच्या संपूर्ण कालावधीसाठी लागू राहते. जर तुम्ही ठरल्याप्रमाणे परतफेड केली, तर हमी कधीच वापरली जात नाही — ती केवळ बँकेसाठी सुरक्षा जाळी म्हणून अस्तित्वात असते.

हमीकोणतीही जमीन नाही. कोणती इमारत नाही. सोने नाही. मुदत ठेव नाही. वैयक्तिक जामीनदार नाही. फक्त तुमची व्यवसाय योजना, तुमची Udyam नोंदणी आणि तुमची परतफेडीची वचनबद्धता.

तुम्हाला कर्ज मिळतेतारणाशिवाय तुम्हाला किती कर्ज मिळू शकते?

केंद्रीय अर्थसंकल्प २०२५-२६, जो अर्थमंत्री निर्मला सीतारामन यांनी १ फेब्रुवारी २०२५ रोजी सादर केला, त्यात CGTMSE हमी मर्यादा ₹५ कोटींवरून ₹१० कोटींपर्यंत दुप्पट करण्यात आली — १ एप्रिल २०२५ पासून लागू.

| कर्जाचा प्रकार | कमाल संरक्षण | तारण आवश्यक आहे का? |

|---|---|---|

| मुदत कर्ज | ₹१० कोटींपर्यंत | नाही |

| खेळते भांडवल | ₹१० कोटींपर्यंत | नाही |

| संमिश्र कर्ज | ₹१० कोटींपर्यंत | नाही |

| संकरित तारण (आंशिक) | असुरक्षित भाग ₹१० कोटींपर्यंत | केवळ आंशिक |

कोण पात्र आहे?

✅ तुम्ही पात्र आहात जर तुम्ही

- नवीन किंवा विद्यमान सूक्ष्म किंवा लघु उद्योग

- उत्पादन, व्यापार किंवा सेवा क्षेत्रात

- Udyam पोर्टलवर नोंदणीकृत (अनिवार्य)

- मालकी हक्क, भागीदारी, LLP, किंवा खाजगी/सार्वजनिक लिमिटेड कंपनी

- कर्जदात्याद्वारे व्यवहार्य म्हणून मूल्यांकन केलेले

- कोणत्याही विद्यमान बँक थकबाकी किंवा NPA पासून मुक्त

❌ तुम्ही पात्र नाही जर

- तुमचा व्यवसाय शेती किंवा संलग्न क्रियाकलापांमध्ये आहे

- तुम्ही स्वयंसहायता गट (SHG) आहात

- तुम्ही शैक्षणिक किंवा प्रशिक्षण संस्था चालवता

- तुमच्याकडे कोणत्याही बँकेत विद्यमान NPA आहे

- तुमचे कर्ज दुसऱ्या सरकारी हमीने संरक्षित आहे

- तुमचा उद्योग मध्यम उद्योग आहे

CGTMSE केवळ सूक्ष्म आणि लघु उद्योगांना संरक्षण देते — मध्यम उद्योगांना नाही. एप्रिल २०२५ च्या सुधारित वर्गीकरण मर्यादांनुसार, लघु म्हणून पात्र होण्यासाठी तुमच्या उद्योगाची गुंतवणूक ₹२५ कोटींपर्यंत आणि उलाढाल ₹१०० कोटींपर्यंत असणे आवश्यक आहे. त्यापलीकडे, तुम्ही मध्यम आहात — आणि CGTMSE लागू होत नाही.

आधी तुमची श्रेणी तपासा: आमचा विनामूल्य पात्रता कॅल्क्युलेटर वापरा →

कोणत्याही बँकेकडे जाण्यापूर्वी तुम्ही एक गोष्ट केलीच पाहिजे

CGTMSE हमी संरक्षणासाठी Udyam नोंदणी अनिवार्य आहे. वैध Udyam नोंदणी क्रमांक (URN) शिवाय, बँक CGTMSE कडे तुमचे कर्ज नोंदवू शकत नाही — याचा अर्थ तारणमुक्त हमी लागू केली जाऊ शकत नाही, आणि बँक डीफॉल्टनुसार तारण मागेल.

Udyam नोंदणी पूर्णपणे विनामूल्य आहे आणि [udyamregistration.gov.in](http://udyamregistration.gov.in) वर १० मिनिटांत होते.

अजून Udyam नाही? वाचा: Udyam नोंदणी खरोखरच विनामूल्य आहे का? संपूर्ण मार्गदर्शक २०२५ →

हमी संरक्षण — CGTMSE किती टक्के संरक्षण देते?

CGTMSE कर्जाच्या १००% ची हमी देत नाही — ते एक मोठा भाग संरक्षित करते, जे बँकेला तारणाशिवाय कर्ज देण्यासाठी पुरेसे आहे.

सोप्या भाषेत याचा अर्थ: जर तुम्ही ₹२० लाख कर्ज घेतले आणि संरक्षण ७५% असेल, तर CGTMSE बँकेला ₹१५ लाखांची हमी देते. जर तुम्ही चुकलात, तर बँक CGTMSE कडून ₹१५ लाख घेते. उर्वरित ₹५ लाख बँकेची स्वतःची जोखीम आहे — म्हणूनच बँका अजूनही तुमच्या व्यवसायाचे काळजीपूर्वक मूल्यांकन करतात. हमी तारणाची आवश्यकता काढून टाकते, पत छाननी नाही.

📋 [cgtmse.in](http://cgtmse.in) · SMFG India Credit CGTMSE मार्गदर्शक · Bankopedia CGTMSE मार्गदर्शक (२०२६)लपलेला पर्याय — संकरित तारण मॉडेल

तुम्हाला संपूर्ण तारण आणि शून्य तारण यापैकी एक निवडण्याची गरज नाही. संकरित तारण मॉडेल अंतर्गत — तुम्ही जे काही आंशिक तारण आहे ते गहाण ठेवा, आणि CGTMSE असुरक्षित शेष ₹१० कोटींपर्यंत संरक्षित करते.

उदाहरण: तुम्हाला ₹३० लाख हवे आहे. तुमच्याकडे ₹८ लाख मूल्याचे उपकरण आहे.

एकूण कर्ज = ₹३० लाख. आवश्यक अतिरिक्त तारण = ₹०.

वार्षिक हमी शुल्क — त्याची किंमत किती आहे?

वार्षिक हमी शुल्क (AGF) कर्ज देणाऱ्या संस्थेला आकारले जाते — तुम्हाला थेट नाही. बँक CGTMSE ला भरते. अनेक बँका हे कर्जाच्या खर्चात समाविष्ट करतात. १ एप्रिल २०२५ पासून लागू:

| कर्जाची रक्कम | वार्षिक हमी शुल्क | कोण भरते |

|---|---|---|

| ₹१० लाखांपर्यंत | ०.३७% प्रतिवर्ष | बँक (पुढे देऊ शकते) |

| ₹१० लाख – ₹१ कोटी | क्रमिक दर | बँक (पुढे देऊ शकते) |

| ₹८ कोटी – ₹१० कोटी | १.२०% प्रतिवर्ष | बँक (पुढे देऊ शकते) |

ZED प्रमाणित उद्योगांना लागू शुल्कावर १०% सूट मिळते. अधिसूचित क्षेत्रांतील उद्योगांनाही सवलती मिळतात.

📋 [blog.jumpp.finance](http://blog.jumpp.finance) CGTMSE शुल्क मार्गदर्शक · [cgtmse.in](http://cgtmse.in) योजना दस्तऐवज (१ एप्रिल २०२५ पासून लागू)आवश्यक कागदपत्रे — बँकेत काय घेऊन जावे

- Udyam नोंदणी प्रमाणपत्र — अनिवार्य, अपरिहार्य

- KYC कागदपत्रे — मालक / भागीदार / संचालकांचे Aadhaar, PAN

- व्यवसाय नोंदणी पुरावा — समावेश प्रमाणपत्र, भागीदारी करार, इ.

- बँक विवरणपत्रे — मागील ६–१२ महिन्यांचे

- प्राप्तिकर विवरणपत्रे — मागील २–३ वर्षांचे (दाखल केले असल्यास)

- GST विवरणपत्रे — GST नोंदणी असल्यास

- प्रकल्प अहवाल / व्यवसाय योजना — विशेषतः नव्या व्यवसायांसाठी आणि मोठ्या रकमांसाठी अत्यंत महत्त्वाचे

सुव्यवस्थित प्रकल्प अहवाल हा CGTMSE अंतर्गत सर्वात महत्त्वाचा एकमेव घटक आहे. हमी बँकेसाठी तारणाची जोखीम काढून टाकते — पण पत जोखीम नाही. बँकेला अजूनही तुमचा व्यवसाय व्यवहार्य असल्याचे पटवून द्यावे लागते. तुमच्या प्रकल्प अहवालावर खरोखर वेळ घालवा. बँकेच्या MSME विभागाकडे त्यांचा मानक नमुना मागा.

CGTMSE विरुद्ध नियमित MSME कर्ज — मुख्य फरक

| वैशिष्ट्य | नियमित MSME कर्ज | CGTMSE कर्ज |

|---|---|---|

| तारण आवश्यक | सहसा होय | नाही |

| तृतीय-पक्ष जामीनदार | अनेकदा आवश्यक | आवश्यक नाही |

| कमाल कर्ज | तारणावर अवलंबून | ₹१० कोटींपर्यंत |

| सरकारी पाठबळ | नाही | ७५%–८५% हमी |

| Udyam नोंदणी आवश्यक | शिफारस केलेले | अनिवार्य |

| सर्वोत्तम साठी | मालमत्ता-समृद्ध व्यवसाय | प्रथम पिढीचे उद्योजक, मालमत्ता-हलके MSMEs |

कोणत्या बँका CGTMSE कर्जे देतात?

CGTMSE कडे २७६ सदस्य कर्ज संस्था (MLIs) आहेत — जवळजवळ कोणत्याही प्रमुख बँकेत जा आणि CGTMSE-समर्थित MSME कर्जाची मागणी करा:

- सर्व प्रमुख सार्वजनिक क्षेत्रातील बँका — SBI, Bank of Baroda, Punjab National Bank, Canara Bank, Union Bank, Indian Bank

- प्रमुख खाजगी क्षेत्रातील बँका — HDFC Bank, ICICI Bank, Axis Bank, Kotak Mahindra Bank

- प्रादेशिक ग्रामीण बँका (RRBs) — ग्रामीण आणि निमशहरी MSMEs साठी

- निवडक नागरी सहकारी बँका

- CGTMSE कडे MLI म्हणून नोंदणीकृत निवडक NBFCs

CGTMSE अंतर्गत काय वित्तपुरवठा केला जाऊ शकत नाही?

- DICGC किंवा RBI हमी योजनांद्वारे आधीच संरक्षित कर्जे

- स्वयंसहायता गटांना (SHGs) कर्जे

- शेती, मत्स्यपालन आणि पशुधनासाठी कर्जे

- शैक्षणिक आणि प्रशिक्षण संस्थांसाठी कर्जे

- विद्यमान तारणाविरुद्ध पूर्णपणे मंजूर केलेली कर्जे

- ग्राहक किंवा गैर-व्यावसायिक हेतूची कर्जे

- मध्यम उद्योगांना कर्जे

वारंवार विचारले जाणारे प्रश्न

नाही. CGTMSE कर्जदारांना थेट कर्ज देत नाही. तुम्ही नोंदणीकृत MLI असलेल्या बँक किंवा NBFC कडे जाणे आवश्यक आहे. तुमचे कर्ज मंजूर केल्यानंतर बँक तुमच्यावतीने CGTMSE हमी संरक्षणासाठी अर्ज करते.

नाही. विद्यमान वैयक्तिक कर्जे तुमच्या CGTMSE पात्रतेवर परिणाम करत नाहीत. तथापि, जर तुमच्याकडे कोणत्याही बँकेत NPA म्हणून वर्गीकृत व्यावसायिक कर्ज असेल, तर तुम्ही नव्या सुविधेवर CGTMSE संरक्षणासाठी पात्र नाही.

बँकेने तुमचा व्यवसाय व्यवहार्य आणि चांगल्या नोंदीसह फायदेशीर म्हणून मूल्यांकन केले पाहिजे. नव्या उद्योगांसाठी, व्यवहार्यता व्यवसाय योजना आणि अंदाजित रोख प्रवाहावर आधारित ठरवली जाते. हमी तारणाची आवश्यकता काढून टाकते — पत मूल्यांकन नाही.

नाही. CGTMSE केवळ सूक्ष्म आणि लघु उद्योगांना संरक्षण देते. मध्यम उद्योग वगळलेले आहेत. अर्ज करण्यापूर्वी एप्रिल २०२५ च्या सुधारित मर्यादांनुसार तुमचे वर्गीकरण तपासा.

तुमच्या बँकेला CGTMSE कडून नोंदणीवेळी जारी केलेला Credit Guarantee Number (CGN) सामायिक करण्यास सांगा. हे तुमच्या कर्जावर हमी संरक्षण सक्रिय असल्याची तुमची लेखी पुष्टी आहे.

हार मानू नका. प्रत्येक बँकेचे वेगळे अंतर्गत पतधोरण असते. चुकांसाठी तुमचा CIBIL स्कोर तपासा ([cibil.com](http://cibil.com) वर वर्षातून एकदा विनामूल्य). Udyam Mitra पोर्टल ([udyammitra.in](http://udyammitra.in)) विचारात घ्या — एक सरकारी मंच जो CGTMSE अंतर्गत MSMEs ला कर्जदात्यांशी जोडतो. MLI म्हणून नोंदणीकृत निवडक NBFCs कडेही जा, ज्यांचे मूल्यांकन निकष अनेकदा अधिक लवचिक असतात.

This article is for informational purposes only. Loan approval is subject to individual lender assessment. For official scheme details, visit cgtmse.in.