இந்திய அரசாங்கம் சரியாக இந்த சூழ்நிலைக்கென்று ஒரு குறிப்பிட்ட தீர்வை உருவாக்கியது — 25 ஆண்டுகளுக்கு முன்பே.

அது CGTMSE என்று அழைக்கப்படுகிறது. 2000-ஆம் ஆண்டிலிருந்து இது 65 லட்சத்திற்கும் மேற்பட்ட பிணையமற்ற கடன்களை வழங்க உதவியுள்ளது. 2025 நிதியாண்டில் மட்டும், இது இந்தியா முழுவதும் ₹3.05 லட்சம் கோடி வணிக கடன்களை ஆதரித்தது.

இதை அதிகம் தேவைப்படும் பெரும்பாலான MSME உரிமையாளர்கள் இதைப் பற்றி கேட்டதே இல்லை. இந்த வழிகாட்டி அதை மாற்றுகிறது.

தீர்வு வழி: CGTMSE என்றால் என்ன?

CGTMSE என்பது Credit Guarantee Fund Trust for Micro and Small Enterprises. என்பதன் சுருக்கமாகும்.

இது 1 August 2000-ல் தொடங்கப்பட்டது — Ministry of MSME, Government of India மற்றும் SIDBI (Small Industries Development Bank of India) இன் கூட்டு முயற்சியாகும்.

ஒரே வரியில் முக்கிய கருத்து:

நீங்கள் CGTMSE-உடன் நேரடியாக தொடர்பு கொள்வதில்லை. நீங்கள் வங்கியை அணுகுகிறீர்கள். வங்கி உத்தரவாதத்தை கையாளுகிறது. நீங்கள் கடனைப் பெறுகிறீர்கள்.

CGTMSE உண்மையில் எவ்வாறு செயல்படுகிறது — படிப்படியாக

CGTMSE-ஐ ஒரு அமைதியான, அரசு ஆதரவுடைய உத்தரவாதராக நினைத்துக்கொள்ளுங்கள் — அவர் உங்களிடம் எதுவும் கேட்க மாட்டார், ஆனால் வங்கிக்கு ஆம் என்று சொல்ல முழு நம்பிக்கையை அளிக்கிறார்.

CGTMSE-யில் பதிவு செய்யப்பட்ட 276 வங்கிகள் மற்றும் NBFC-கள் எந்த ஒன்றிலும் நுழையுங்கள் — SBI, HDFC Bank, PNB, Bank of Baroda, Canara Bank, ICICI Bank மற்றும் நூற்றுக்கணக்கான பிறவை. CGTMSE ஆதரவுடைய கடனை குறிப்பாகக் கேளுங்கள்.

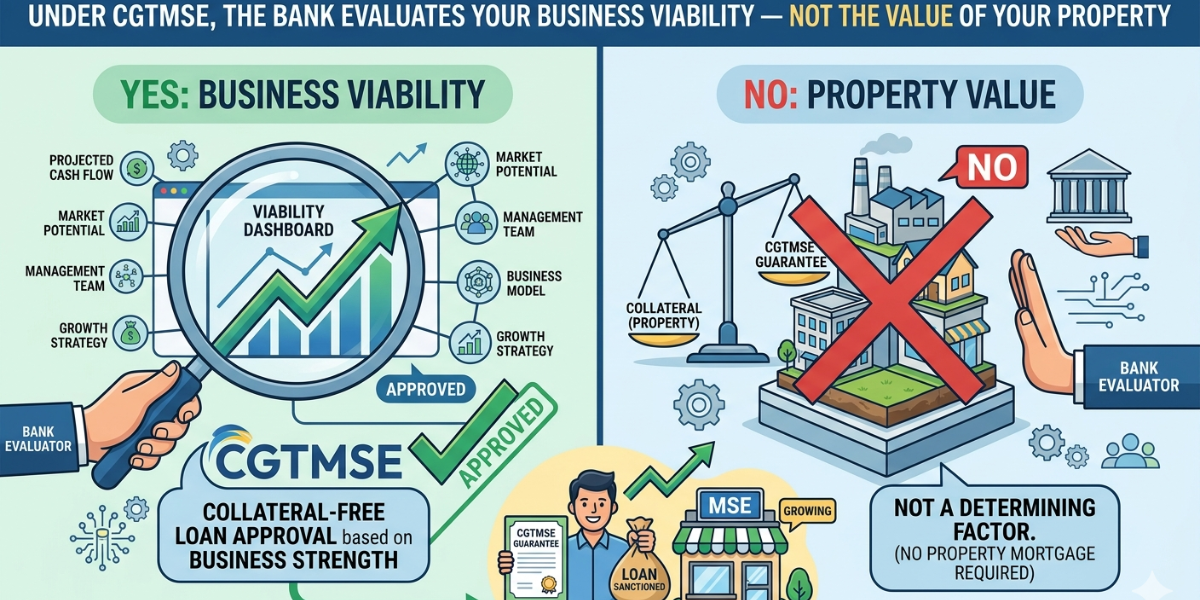

உங்கள் முதல் நடவடிக்கைகடன் வழங்குபவர் உங்கள் வணிக சாத்தியம், பண வரவு, திருப்பிச் செலுத்தும் திறன், project report மற்றும் Udyam Registration ஆகியவற்றை மதிப்பிடுகிறார். எந்த இணை பாதுகாப்பும் அடகு வைக்கப்படுவதில்லை. மதிப்பீடு முற்றிலும் தகுதி அடிப்படையிலானது.

வங்கியின் பணிஒப்புதலுக்குப் பிறகு, வங்கி கடனை பதிவு செய்ய CGTMSE-க்கு Annual Guarantee Fee (AGF) செலுத்துகிறது. இந்த கட்டணத்தை வங்கி செலுத்துகிறது — இருப்பினும் சில வங்கிகள் அதை கடன் செலவில் சேர்த்துக்கொள்கின்றன.

திரைக்கு பின்னால்உத்தரவாதம் கடனின் முழு காலத்திற்கும் நீடிக்கிறது. நீங்கள் உடன்பட்டபடி திருப்பிச் செலுத்தினால், உத்தரவாதம் ஒருபோதும் செயல்படுத்தப்படுவதில்லை — அது வங்கிக்கு ஒரு பாதுகாப்பு வலையாக மட்டும் இருக்கிறது.

உத்தரவாதம்நிலம் இல்லை. கட்டிடம் இல்லை. தங்கம் இல்லை. நிலையான வைப்பு இல்லை. தனிப்பட்ட உத்தரவாதர் இல்லை. உங்கள் business plan, உங்கள் Udyam Registration மற்றும் உங்கள் திருப்பிச் செலுத்தும் உறுதிப்பாடு மட்டுமே.

நீங்கள் கடனைப் பெறுகிறீர்கள்இணை பாதுகாப்பு இல்லாமல் எவ்வளவு கடன் பெறலாம்?

நிதி அமைச்சர் நிர்மலா சீதாராமன் 1 February 2025-ல் நாடாளுமன்றத்தில் சமர்ப்பித்த Union Budget 2025-26, CGTMSE உத்தரவாத வரம்பை ₹5 கோடியிலிருந்து ₹10 கோடியாக இரட்டிப்பாக்கியது — இது 1 April 2025 முதல் நடைமுறைக்கு வந்தது.

| கடன் வகை | அதிகபட்ச பாதுகாப்பு | இணை பாதுகாப்பு தேவையா? |

|---|---|---|

| கால கடன் | ₹10 கோடி வரை | இல்லை |

| செயல்பாட்டு மூலதனம் | ₹10 கோடி வரை | இல்லை |

| கலவை கடன் | ₹10 கோடி வரை | இல்லை |

| கலப்பு பாதுகாப்பு (பகுதி) | ₹10 கோடி வரையிலான பாதுகாப்பற்ற பகுதி | பகுதி மட்டுமே |

யார் தகுதியுடையவர்கள்?

✅ நீங்கள் தகுதியுடையவர் என்றால்

- புதிய அல்லது தற்போதுள்ள குறு அல்லது சிறு நிறுவனம்

- உற்பத்தி, வணிகம் அல்லது சேவைத் துறையில்

- Udyam portal-ல் பதிவு செய்யப்பட்டது (கட்டாயம்)

- ஒரு தனியுரிமை, கூட்டாண்மை, LLP அல்லது Pvt/Public Ltd நிறுவனம்

- கடன் வழங்குபவரால் சாத்தியமானதாக மதிப்பிடப்பட்டது

- தற்போதுள்ள வங்கி தவறு அல்லது NPA இல்லாதது

❌ நீங்கள் தகுதியற்றவர் என்றால்

- உங்கள் வணிகம் விவசாயம் அல்லது அதனோடு தொடர்புடைய செயல்பாடுகளில் உள்ளது

- நீங்கள் ஒரு Self-Help Group (SHG) ஆக இருந்தால்

- நீங்கள் ஒரு கல்வி அல்லது பயிற்சி நிறுவனம் நடத்துகிறீர்கள்

- உங்களுக்கு எந்த வங்கியிலும் தற்போதுள்ள NPA இருந்தால்

- உங்கள் கடன் மற்றொரு அரசு உத்தரவாதத்தால் உள்ளடக்கப்பட்டிருந்தால்

- உங்கள் நிறுவனம் ஒரு நடுத்தர நிறுவனமாக இருந்தால்

CGTMSE குறு மற்றும் சிறு நிறுவனங்களை மட்டுமே உள்ளடக்குகிறது — நடுத்தர நிறுவனங்களை அல்ல. திருத்தப்பட்ட April 2025 வகைப்பாட்டு வரம்புகளின்படி, சிறு நிறுவனமாக தகுதிபெற உங்கள் நிறுவனத்தின் முதலீடு ₹25 கோடி வரையிலும் மற்றும் வருவாய் ₹100 கோடி வரையிலும் இருக்க வேண்டும். அதற்கு அப்பால் நீங்கள் நடுத்தர நிறுவனமாகிறீர்கள் — மற்றும் CGTMSE பொருந்தாது.

முதலில் உங்கள் வகையை சரிபாருங்கள்: எங்களின் இலவச தகுதி கணிப்பானைப் பயன்படுத்துங்கள் →

எந்த வங்கியையும் அணுகுவதற்கு முன் நீங்கள் செய்ய வேண்டிய ஒரே ஒரு விஷயம்

Udyam Registration என்பது CGTMSE உத்தரவாத பாதுகாப்பிற்கு கட்டாயமாகும். சரியான Udyam Registration Number (URN) இல்லாமல், வங்கி உங்கள் கடனை CGTMSE-யில் பதிவு செய்ய முடியாது — அதாவது இணை பாதுகாப்பு இல்லாத உத்தரவாதம் பயன்படுத்த முடியாது, மேலும் வங்கி இயல்பாகவே இணை பாதுகாப்பை கேட்கும்.

Udyam Registration முற்றிலும் இலவசம் மற்றும் [udyamregistration.gov.in](http://udyamregistration.gov.in)-ல் 10 நிமிடங்களில் முடிக்கலாம்.

Udyam இல்லையா? படியுங்கள்: Udyam Registration உண்மையிலேயே இலவசமா? முழுமையான வழிகாட்டி 2025 →

உத்தரவாத பாதுகாப்பு — CGTMSE எந்த சதவீதம் உள்ளடக்குகிறது?

CGTMSE கடனில் 100% உத்தரவாதம் அளிப்பதில்லை — அது ஒரு பெரிய பகுதியை உள்ளடக்குகிறது, இது வங்கி இணை பாதுகாப்பு இல்லாமல் கடன் வழங்க போதுமானது.

இதன் எளிய பொருள்: நீங்கள் ₹20 லட்சம் கடன் வாங்கினால் மற்றும் பாதுகாப்பு 75% என்றால், CGTMSE வங்கிக்கு ₹15 லட்சம் உத்தரவாதம் அளிக்கிறது. நீங்கள் தவறினால், வங்கி CGTMSE-யிடம் ₹15 லட்சம் கோருகிறது. மீதமுள்ள ₹5 லட்சம் வங்கியின் சொந்த அபாயம் — அதனால்தான் வங்கிகள் இன்னும் உங்கள் வணிகத்தை கவனமாக மதிப்பிடுகின்றன. உத்தரவாதம் இணை பாதுகாப்பு தேவையை நீக்குகிறது, கடன் ஆய்வை அல்ல.

📋 cgtmse.in · SMFG India Credit CGTMSE Guide · Bankopedia CGTMSE Guide (2026)தற்செயலாக அனுப்பப்பட்டதாகத் தெரிகிறது — அடுத்த உரையை ஒட்டுங்கள், தொடர்கிறேன்.

முழு இணை பாதுகாப்பு மற்றும் இணை பாதுகாப்பு இல்லாமல் என்று தேர்வு செய்ய தேவையில்லை. Hybrid Security model-ன் கீழ் — உங்களிடம் உள்ள பகுதி இணை பாதுகாப்பை அடகு வையுங்கள், மேலும் CGTMSE பாதுகாப்பற்ற மீதியை ₹10 கோடி வரை உள்ளடக்குகிறது.

உதாரணம்: உங்களுக்கு ₹30 லட்சம் தேவை. உங்களிடம் ₹8 லட்சம் மதிப்புள்ள உபகரணங்கள் உள்ளன.

மொத்த கடன் = ₹30 லட்சம். தேவையான மொத்த கூடுதல் இணை பாதுகாப்பு = ₹0.

தற்செயலாக அனுப்பப்பட்டதாகத் தெரிகிறது — அடுத்த உரையை ஒட்டுங்கள், தொடர்கிறேன்.

கடன் வழங்கும் நிறுவனத்திடம் — நேரடியாக உங்களிடம் அல்ல — Annual Guarantee Fee (AGF) வசூலிக்கப்படுகிறது. வங்கி CGTMSE-க்கு செலுத்துகிறது. பல வங்கிகள் இதை கடன் செலவில் சேர்த்துக்கொள்கின்றன. 1 April 2025 முதல் நடைமுறையில்:

| கடன் தொகை | Annual Guarantee Fee | யார் செலுத்துகிறார்கள் |

|---|---|---|

| ₹10 லட்சம் வரை | ஆண்டுக்கு 0.37% | வங்கி (கடத்தலாம்) |

| ₹10 லட்சம் – ₹1 கோடி | படிப்படியான விகிதங்கள் | வங்கி (கடத்தலாம்) |

| ₹8 கோடி – ₹10 கோடி | ஆண்டுக்கு 1.20% | வங்கி (கடத்தலாம்) |

ZED சான்றிதழ் பெற்ற அலகுகளுக்கு பொருந்தும் கட்டணத்தில் 10% தள்ளுபடி கிடைக்கும். அறிவிக்கப்பட்ட பகுதிகளில் உள்ள அலகுகளுக்கும் சலுகைகள் கிடைக்கும்.

📋 blog.jumpp.finance CGTMSE Fee Guide · cgtmse.in Scheme Document (effective 1 April 2025)தேவையான ஆவணங்கள் — வங்கிக்கு என்ன எடுத்துச் செல்ல வேண்டும்

- Udyam Registration Certificate — கட்டாயம், எந்த சமரசமும் இல்லாதது

- KYC documents — உரிமையாளர் / கூட்டாளர்கள் / இயக்குநர்களின் Aadhaar, PAN

- Business registration proof — இணைப்பு சான்றிதழ், கூட்டாண்மை பத்திரம் போன்றவை

- Bank statements — கடந்த 6–12 மாதங்கள்

- Income Tax Returns — கடந்த 2–3 ஆண்டுகள் (தாக்கல் செய்திருந்தால்)

- GST Returns — GST பதிவு செய்திருந்தால்

- Project report / business plan — குறிப்பாக புதிய வணிகங்களுக்கும் பெரிய தொகைகளுக்கும் மிகவும் முக்கியமானது

ஒரு சிறப்பாக தயாரிக்கப்பட்ட project report என்பது CGTMSE-யில் மிக முக்கியமான ஒரே காரணி ஆகும். இந்த உத்தரவாதம் வங்கிக்கு இருக்கும் இணை பாதுகாப்பு அபாயத்தை நீக்குகிறது — ஆனால் கடன் அபாயத்தை நீக்குவதில்லை. உங்கள் வணிகம் சாத்தியமானது என்று வங்கி இன்னும் நம்ப வேண்டும். உங்கள் project report-இல் உண்மையான நேரம் செலவிடுங்கள். வங்கியின் MSME desk-இடம் அவர்களின் standard template-ஐக் கேளுங்கள்.

CGTMSE மற்றும் வழக்கமான MSME கடன் — முக்கிய வேறுபாடுகள்

| அம்சம் | வழக்கமான MSME கடன் | CGTMSE கடன் |

|---|---|---|

| இணை பாதுகாப்பு தேவை | பொதுவாக ஆம் | இல்லை |

| மூன்றாம் தரப்பு உத்தரவாதர் | பெரும்பாலும் தேவை | தேவையில்லை |

| அதிகபட்ச கடன் | இணை பாதுகாப்பை பொறுத்தது | ₹10 கோடி வரை |

| அரசு ஆதரவு | இல்லை | 75%–85% உத்தரவாதம் |

| Udyam Registration தேவை | பரிந்துரைக்கப்படுகிறது | கட்டாயம் |

| யாருக்கு சிறந்தது | சொத்து நிறைந்த வணிகங்கள் | முதல் தலைமுறை தொழில்முனைவோர், சொத்து குறைவான MSME-கள் |

எந்த வங்கிகள் CGTMSE கடன்கள் வழங்குகின்றன?

CGTMSE-ல் 276 உறுப்பினர் கடன் வழங்கும் நிறுவனங்கள் (MLIs) உள்ளன — கிட்டத்தட்ட எந்த பெரிய வங்கியிலும் சென்று CGTMSE-ஆதரவான MSME கடனுக்கு கேளுங்கள்:

- அனைத்து முக்கிய பொதுத்துறை வங்கிகள் — SBI, Bank of Baroda, Punjab National Bank, Canara Bank, Union Bank, Indian Bank

- முக்கிய தனியார் துறை வங்கிகள் — HDFC Bank, ICICI Bank, Axis Bank, Kotak Mahindra Bank

- பிராந்திய கிராம வங்கிகள் (RRBs) — கிராமப்புற மற்றும் அரை நகர்ப்புற MSME-களுக்கு

- தேர்ந்தெடுக்கப்பட்ட நகர்ப்புற கூட்டுறவு வங்கிகள்

- CGTMSE-ல் MLI-களாக பதிவுசெய்யப்பட்ட தேர்ந்தெடுக்கப்பட்ட NBFC-கள்

CGTMSE கீழ் என்ன நிதியளிக்க முடியாது?

- ஏற்கனவே DICGC அல்லது RBI உத்தரவாத திட்டங்களால் உள்ளடக்கப்பட்ட கடன்கள்

- சுய உதவி குழுக்களுக்கான (SHGs) கடன்கள்

- விவசாயம், மீன்வளம் மற்றும் கால்நடை வளர்ப்புக்கான கடன்கள்

- கல்வி மற்றும் பயிற்சி நிறுவனங்களுக்கான கடன்கள்

- ஏற்கனவே உள்ள பிணையத்திற்கு எதிராக முழுமையாக அனுமதிக்கப்பட்ட கடன்கள்

- நுகர்வோர் அல்லது வணிகம் அல்லாத நோக்க கடன்கள்

- தவறுதலான அனுப்புகை போல் தெரிகிறது. மொழிபெயர்க்க வேண்டிய உள்ளடக்கத்தை ஒட்டவும்.

அடிக்கடி கேட்கப்படும் கேள்விகள்

இல்லை. CGTMSE கடன் வாங்குபவர்களுக்கு நேரடியாக கடன் வழங்குவதில்லை. பதிவுசெய்யப்பட்ட MLI ஆக உள்ள வங்கி அல்லது NBFC-யை நீங்கள் அணுக வேண்டும். உங்கள் கடனை அனுமதித்த பிறகு வங்கி உங்கள் சார்பாக CGTMSE உத்தரவாத காப்பீட்டிற்கு விண்ணப்பிக்கும்.

இல்லை. ஏற்கனவே உள்ள தனிப்பட்ட கடன்கள் உங்கள் CGTMSE தகுதியை பாதிக்காது. இருப்பினும், எந்த வங்கியிலும் NPA என வகைப்படுத்தப்பட்ட வணிக கடன் உங்களிடம் இருந்தால், புதிய வசதியில் CGTMSE காப்பீட்டிற்கு நீங்கள் தகுதியற்றவராவீர்கள்.

வங்கி உங்கள் வணிகத்தை நல்ல சாதனை பதிவுடன் சாத்தியமான மற்றும் லாபகரமானதாக மதிப்பிட வேண்டும். புதிய நிறுவனங்களுக்கு, சாத்தியக்கூறு வணிக திட்டம் மற்றும் கணிக்கப்பட்ட பண ஓட்டங்களின் அடிப்படையில் தீர்மானிக்கப்படுகிறது. உத்தரவாதம் பிணைய தேவையை நீக்குகிறது — கடன் மதிப்பீட்டை அல்ல.

இல்லை. CGTMSE நுண் மற்றும் சிறு நிறுவனங்களை மட்டுமே உள்ளடக்குகிறது. நடுத்தர நிறுவனங்கள் விலக்கப்பட்டுள்ளன. விண்ணப்பிப்பதற்கு முன் திருத்தப்பட்ட ஏப்ரல் 2025 வரம்புகளுக்கு எதிராக உங்கள் வகைப்பாட்டை சரிபார்க்கவும்.

CGTMSE பதிவின் போது வழங்கப்பட்ட கடன் உத்தரவாத எண்ணை (CGN) உங்கள் வங்கியிடம் கேளுங்கள். உங்கள் கடனில் உத்தரவாத காப்பீடு செயலில் உள்ளது என்பதற்கான உங்கள் எழுத்துப்பூர்வ உறுதிப்படுத்தல் இதுவே.

விட்டுவிடாதீர்கள். ஒவ்வொரு வங்கிக்கும் வெவ்வேறு உள் கடன் கொள்கைகள் உள்ளன. பிழைகளுக்கு உங்கள் CIBIL மதிப்பெண்ணை சரிபார்க்கவும் ([cibil.com](http://cibil.com)-ல் வருடத்திற்கு ஒரு முறை இலவசம்). Udyam Mitra போர்ட்டல் ([udyammitra.in](http://udyammitra.in)) — CGTMSE கீழ் MSME-களை கடன் வழங்குநர்களுடன் இணைக்கும் அரசாங்க தளம் — இதை அணுகுங்கள். மேலும் MLI-களாக பதிவுசெய்யப்பட்ட சில NBFC-களையும் அணுகுங்கள், இவை பெரும்பாலும் மிகவும் நெகிழ்வான மதிப்பீட்டு நிபந்தனைகளை கொண்டிருக்கும்.

This article is for informational purposes only. Loan approval is subject to individual lender assessment. For official scheme details, visit cgtmse.in.