భారత ప్రభుత్వం సరిగ్గా ఈ పరిస్థితి కోసమే ఒక ప్రత్యేక పరిష్కారాన్ని నిర్మించింది — 25 సంవత్సరాల క్రితం.

దీనిని CGTMSE అంటారు. ఇది 2000 సంవత్సరం నుండి 65 లక్షలకు పైగా హామీ లేని రుణాలను అందించింది. కేవలం FY2025లోనే, ఇది భారతదేశం అంతటా ₹3.05 లక్షల కోట్ల వ్యాపార రుణాలకు మద్దతు ఇచ్చింది.

దీన్ని అత్యంత అవసరమైన చాలా మంది MSME యజమానులు దీని గురించి ఎప్పుడూ వినలేదు. ఈ గైడ్ అదే మారుస్తుంది.

పరిష్కారం: CGTMSE అంటే ఏమిటి?

CGTMSE అంటే Credit Guarantee Fund Trust for Micro and Small Enterprises.

ఇది 1 ఆగస్టు 2000 న ప్రారంభించబడింది — Ministry of MSME, Government of India మరియు SIDBI (Small Industries Development Bank of India) యొక్క సంయుక్త చొరవ.

ఒక వాక్యంలో ముఖ్య ఆలోచన:

మీరు CGTMSE తో నేరుగా వ్యవహరించరు. మీరు బ్యాంకును సంప్రదిస్తారు. బ్యాంకు హామీని నిర్వహిస్తుంది. మీకు రుణం లభిస్తుంది.

CGTMSE వాస్తవంగా ఎలా పని చేస్తుంది — దశల వారీగా

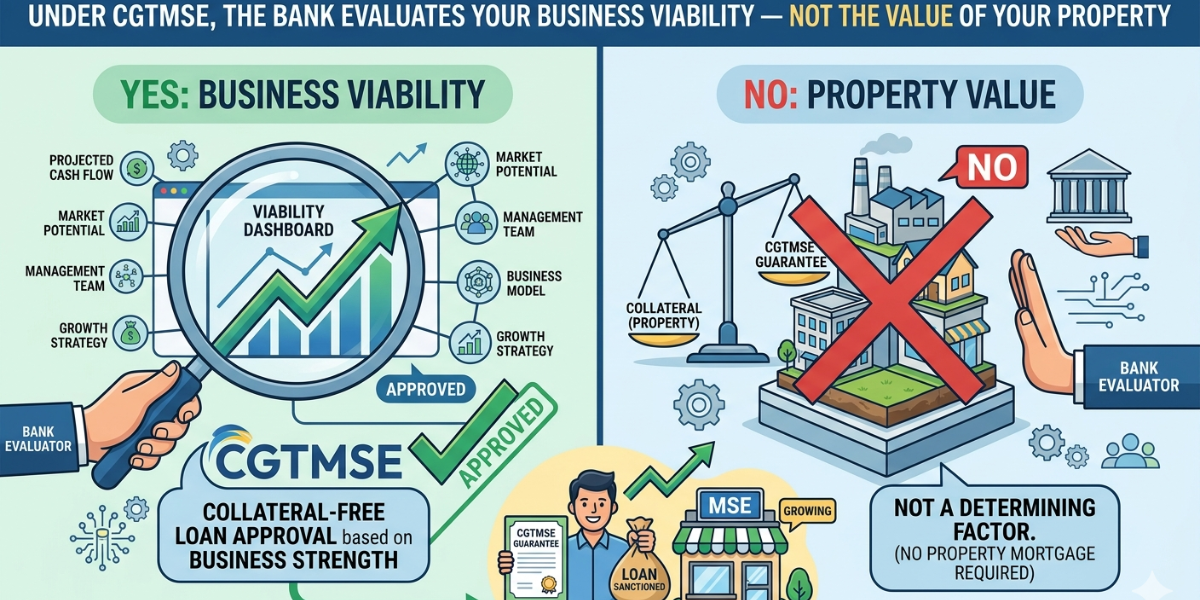

CGTMSE ని ఒక నిశ్శబ్ద, ప్రభుత్వ-మద్దతు గల హామీదారుగా భావించండి, అతను మీకు ఏమీ అడగడు — కానీ బ్యాంకుకు అవుననడానికి పూర్తి విశ్వాసాన్ని ఇస్తాడు.

CGTMSE తో నమోదైన 276 బ్యాంకులు మరియు NBFCలలో ఏదైనా ఒక దానిలోకి వెళ్ళండి — SBI, HDFC Bank, PNB, Bank of Baroda, Canara Bank, ICICI Bank, మరియు మరెన్నో. ప్రత్యేకంగా CGTMSE-మద్దతు గల రుణం కోసం అడగండి.

మీ మొదటి చర్యరుణదాత మీ వ్యాపార సాధ్యత, నగదు ప్రవాహం, తిరిగి చెల్లించే సామర్థ్యం, ప్రాజెక్ట్ నివేదిక మరియు Udyam నమోదును మూల్యాంకనం చేస్తుంది. హామీ ఏదీ తాకట్టు పెట్టబడదు. మూల్యాంకనం పూర్తిగా యోగ్యత ఆధారంగా ఉంటుంది.

బ్యాంకు పనిఆమోదం తర్వాత, బ్యాంకు రుణాన్ని నమోదు చేయడానికి CGTMSE కు వార్షిక హామీ రుసుము (AGF) చెల్లిస్తుంది. ఈ రుసుమును బ్యాంకు చెల్లిస్తుంది — అయినప్పటికీ కొన్ని బ్యాంకులు దీన్ని రుణ వ్యయంలో కలుపుతాయి.

తెర వెనకహామీ రుణం యొక్క పూర్తి వ్యవధి వరకు కొనసాగుతుంది. మీరు అంగీకరించిన విధంగా తిరిగి చెల్లిస్తే, హామీ ఎప్పుడూ వినియోగించబడదు — ఇది బ్యాంకుకు భద్రతా వలగా మాత్రమే ఉంటుంది.

హామీభూమి లేదు. భవనం లేదు. బంగారం లేదు. స్థిర డిపాజిట్ లేదు. వ్యక్తిగత హామీదారు లేదు. కేవలం మీ వ్యాపార ప్రణాళిక, మీ Udyam నమోదు మరియు మీ తిరిగి చెల్లింపు నిబద్ధత మాత్రమే.

మీకు రుణం లభిస్తుందిహామీ లేకుండా మీరు ఎంత రుణం పొందవచ్చు?

ఆర్థిక మంత్రి నిర్మలా సీతారామన్ 1 ఫిబ్రవరి 2025 న సమర్పించిన యూనియన్ బడ్జెట్ 2025-26, CGTMSE హామీ పరిమితిని ₹5 కోట్ల నుండి ₹10 కోట్లకు రెట్టింపు చేసింది — 1 ఏప్రిల్ 2025 నుండి అమలులోకి వచ్చింది.

| రుణం రకం | గరిష్ట కవరేజీ | హామీ అవసరమా? |

|---|---|---|

| టర్మ్ లోన్ | ₹10 కోట్ల వరకు | లేదు |

| వర్కింగ్ క్యాపిటల్ | ₹10 కోట్ల వరకు | లేదు |

| సమ్మిళిత రుణం | ₹10 కోట్ల వరకు | లేదు |

| హైబ్రిడ్ భద్రత (పాక్షిక) | అసురక్షిత భాగం ₹10 కోట్ల వరకు | పాక్షికంగా మాత్రమే |

అర్హత ఎవరికి ఉంది?

✅ మీరు అర్హులు అయితే

- కొత్త లేదా ప్రస్తుత సూక్ష్మ లేదా చిన్న సంస్థ

- తయారీ, వ్యాపారం లేదా సేవల రంగంలో

- తయారీ, వ్యాపారం లేదా సేవల రంగంలో

- యాజమాన్యం, భాగస్వామ్యం, LLP, లేదా ప్రైవేట్/పబ్లిక్ లిమిటెడ్ కంపెనీ

- రుణదాత ద్వారా సాధ్యమైనదిగా మూల్యాంకనం చేయబడింది

- ఏదైనా ప్రస్తుత బ్యాంకు డిఫాల్ట్ లేదా NPA నుండి ముక్తి పొందినది

❌ మీరు అర్హులు కాకపోతే

- మీ వ్యాపారం వ్యవసాయం లేదా అనుబంధ కార్యకలాపాలలో ఉంది

- మీరు స్వయం సహాయ సమూహం (SHG)

- మీరు విద్యా లేదా శిక్షణ సంస్థను నిర్వహిస్తున్నారు

- మీకు ఏదైనా బ్యాంకుతో ప్రస్తుత NPA ఉంది

- మీ రుణం మరొక ప్రభుత్వ హామీ ద్వారా కవర్ చేయబడింది

- మీ సంస్థ మధ్యతరహా సంస్థ

CGTMSE కేవలం సూక్ష్మ మరియు చిన్న సంస్థలను మాత్రమే కవర్ చేస్తుంది — మధ్యతరహా సంస్థలను కాదు. సవరించిన ఏప్రిల్ 2025 వర్గీకరణ పరిమితుల ప్రకారం, చిన్న సంస్థగా అర్హత పొందాలంటే మీ సంస్థకు ₹25 కోట్ల వరకు పెట్టుబడి మరియు ₹100 కోట్ల వరకు టర్నోవర్ ఉండాలి. దానికి మించితే, మీరు మధ్యతరహా సంస్థ అవుతారు — మరియు CGTMSE వర్తించదు.

దయచేసి తదుపరి విభాగాన్ని అతికించండి.

ఏదైనా బ్యాంకును సంప్రదించే ముందు మీరు తప్పనిసరిగా చేయవలసిన ఒక్క పని

CGTMSE హామీ కవరేజీ కోసం Udyam నమోదు తప్పనిసరి. చెల్లుబాటయ్యే Udyam నమోదు సంఖ్య (URN) లేకుండా, బ్యాంకు మీ రుణాన్ని CGTMSE తో నమోదు చేయలేదు — అంటే హామీ లేని గ్యారెంటీ వర్తించదు, మరియు బ్యాంకు డిఫాల్ట్గా హామీ అడుగుతుంది.

Udyam నమోదు పూర్తిగా ఉచితం మరియు udyamregistration.gov.in లో 10 నిమిషాల్లో పూర్తవుతుంది.

ఇంకా Udyam లేదా? చదవండి: Udyam నమోదు నిజంగా ఉచితమా? సంపూర్ణ గైడ్ 2025 →

హామీ కవరేజీ — CGTMSE ఎంత శాతం కవర్ చేస్తుంది?

CGTMSE రుణంలో 100% హామీ ఇవ్వదు — ఇది ఒక పెద్ద భాగాన్ని కవర్ చేస్తుంది, ఇది బ్యాంకు హామీ లేకుండా రుణం ఇవ్వడానికి సరిపోతుంది.

సరళమైన భాషలో దీని అర్థం: మీరు ₹20 లక్షలు అప్పు తీసుకుంటే మరియు కవరేజీ 75% అయితే, CGTMSE బ్యాంకుకు ₹15 లక్షలు హామీ ఇస్తుంది. మీరు చెల్లించలేకపోతే, బ్యాంకు CGTMSE నుండి ₹15 లక్షలు క్లెయిమ్ చేస్తుంది. మిగిలిన ₹5 లక్షలు బ్యాంకు స్వంత నష్టం — అందుకే బ్యాంకులు మీ వ్యాపారాన్ని జాగ్రత్తగా మూల్యాంకనం చేస్తాయి. హామీ హామీ అవసరాన్ని తొలగిస్తుంది, క్రెడిట్ పరిశీలనను కాదు.

📋 cgtmse.in · SMFG India Credit CGTMSE Guide · Bankopedia CGTMSE Guide (2026)దాచిన ఎంపిక — హైబ్రిడ్ భద్రత నమూనా

మీరు పూర్తి హామీ మరియు హామీ లేకుండా మధ్య ఎంచుకోవలసిన అవసరం లేదు. హైబ్రిడ్ భద్రత నమూనా కింద — మీరు మీకు ఉన్న పాక్షిక హామీని తాకట్టు పెడతారు, మరియు CGTMSE మిగిలిన అసురక్షిత భాగాన్ని ₹10 కోట్ల వరకు కవర్ చేస్తుంది.

ఉదాహరణ: మీకు ₹30 లక్షలు అవసరం. మీకు ₹8 లక్షల విలువైన యంత్రసామగ్రి ఉంది.

మొత్తం రుణం = ₹30 లక్షలు. అదనపు హామీ మొత్తం అవసరం = ₹0.

వార్షిక హామీ రుసుము — దీని వ్యయం ఎంత?

రుణ సంస్థకు ఒక వార్షిక హామీ రుసుము (AGF) విధించబడుతుంది — మీకు నేరుగా కాదు. బ్యాంకు CGTMSE కు చెల్లిస్తుంది. చాలా బ్యాంకులు దీన్ని రుణ వ్యయంలో కలుపుతాయి. 1 ఏప్రిల్ 2025 నుండి అమలు:

| రుణం మొత్తం | వార్షిక హామీ రుసుము | ఎవరు చెల్లిస్తారు |

|---|---|---|

| ₹10 లక్షల వరకు | సంవత్సరానికి 0.37% | బ్యాంకు (బదిలీ చేయవచ్చు) |

| ₹10 లక్షలు – ₹1 కోటి | క్రమంగా పెరిగే రేట్లు | బ్యాంకు (బదిలీ చేయవచ్చు) |

| ₹8 కోట్లు – ₹10 కోట్లు | సంవత్సరానికి 1.20% | బ్యాంకు (బదిలీ చేయవచ్చు) |

ZED ధృవీకరించిన యూనిట్లకు వర్తించే రుసుముపై 10% తగ్గింపు లభిస్తుంది. నోటిఫై చేయబడిన ప్రాంతాలలోని యూనిట్లకు కూడా రాయితీలు లభిస్తాయి.

📋 blog.jumpp.finance CGTMSE Fee Guide · cgtmse.in Scheme Document (effective 1 April 2025)అవసరమైన పత్రాలు — బ్యాంకుకు తీసుకెళ్ళవలసినవి

- Udyam నమోదు సర్టిఫికేట్ — తప్పనిసరి, సంప్రదించలేనిది

- దయచేసి తదుపరి విభాగాన్ని అతికించండి.

- వ్యాపార నమోదు ప్రమాణం — నమోదు సర్టిఫికేట్, భాగస్వామ్య పత్రం, మొదలైనవి

- బ్యాంకు స్టేట్మెంట్లు — చివరి 6–12 నెలలు

- ఆదాయపు పన్ను రిటర్న్లు — చివరి 2–3 సంవత్సరాలు (దాఖలు చేసినట్లయితే)

- GST రిటర్న్లు — GST నమోదైనట్లయితే

- ప్రాజెక్ట్ నివేదిక / వ్యాపార ప్రణాళిక — ముఖ్యంగా కొత్త వ్యాపారాలు మరియు పెద్ద మొత్తాలకు అత్యంత కీలకం

చక్కగా తయారు చేసిన ప్రాజెక్ట్ నివేదిక CGTMSE కింద అతి పెద్ద కీలక అంశం. హామీ బ్యాంకుకు హామీ నష్టాన్ని తొలగిస్తుంది — క్రెడిట్ నష్టాన్ని కాదు. మీ వ్యాపారం సాధ్యమైనదని బ్యాంకు నమ్మాల్సిన అవసరం ఇంకా ఉంది. మీ ప్రాజెక్ట్ నివేదికపై నిజమైన సమయం వెచ్చించండి. వారి ప్రామాణిక టెంప్లేట్ కోసం బ్యాంకు MSME డెస్క్ని అడగండి.

CGTMSE vs సాధారణ MSME రుణం — ముఖ్య తేడాలు

| లక్షణం | సాధారణ MSME రుణం | CGTMSE రుణం |

|---|---|---|

| హామీ అవసరం | సాధారణంగా అవుననే | లేదు |

| థర్డ్-పార్టీ హామీదారు | తరచుగా అవసరమవుతుంది | అవసరం లేదు |

| గరిష్ట లోన్ మొత్తం | హామీపై ఆధారపడి ఉంటుంది | ₹10 కోట్ల వరకు |

| ప్రభుత్వ మద్దతు | ఏదీ లేదు | 75%–85% హామీ |

| Udyam నమోదు అవసరం | సిఫార్సు చేయబడింది | తప్పనిసరి |

| దేనికి అత్యుత్తమం | ఆస్తి-సంపన్న వ్యాపారాలు | మొదటి తరం వ్యవస్థాపకులు, ఆస్తి-తక్కువ MSMEలు |

ఏ బ్యాంకులు CGTMSE రుణాలు అందిస్తాయి?

CGTMSE కు 276 సభ్య రుణ సంస్థలు (MLIs) ఉన్నాయి — దాదాపు ఏదైనా పెద్ద బ్యాంకులోకి వెళ్ళి CGTMSE-మద్దతు గల MSME రుణం కోసం అడగండి:

- అన్ని పెద్ద ప్రభుత్వ రంగ బ్యాంకులు — SBI, Bank of Baroda, Punjab National Bank, Canara Bank, Union Bank, Indian Bank

- పెద్ద ప్రైవేట్ రంగ బ్యాంకులు — HDFC Bank, ICICI Bank, Axis Bank, Kotak Mahindra Bank

- ప్రాంతీయ గ్రామీణ బ్యాంకులు (RRBs) — గ్రామీణ మరియు పాక్షిక-పట్టణ MSMEలకు

- ఎంచుకున్న పట్టణ సహకార బ్యాంకులు

- CGTMSE తో MLIలుగా నమోదైన ఎంచుకున్న NBFCలు

CGTMSE కింద ఏమి ఫైనాన్స్ చేయలేరు?

- DICGC లేదా RBI హామీ పథకాల ద్వారా ఇప్పటికే కవర్ చేయబడిన రుణాలు

- స్వయం సహాయ సమూహాలకు (SHGs) రుణాలు

- వ్యవసాయం, మత్స్య సంపద మరియు పశుపోషణ కోసం రుణాలు

- విద్యా మరియు శిక్షణ సంస్థలకు రుణాలు

- ప్రస్తుత హామీకి వ్యతిరేకంగా పూర్తిగా మంజూరు చేయబడిన రుణాలు

- వినియోగదారు లేదా వ్యాపారేతర ప్రయోజన రుణాలు

- మధ్యతరహా సంస్థలకు రుణాలు

తరచుగా అడిగే ప్రశ్నలు

లేదు. CGTMSE రుణగ్రహీతలకు నేరుగా రుణాలు ఇవ్వదు. మీరు నమోదిత MLI అయిన బ్యాంకు లేదా NBFCని సంప్రదించాలి. మీ రుణాన్ని ఆమోదించిన తర్వాత బ్యాంకు మీ తరఫున CGTMSE హామీ కవరేజీ కోసం దరఖాస్తు చేస్తుంది.

లేదు. ప్రస్తుత వ్యక్తిగత రుణాలు మీ CGTMSE అర్హతను ప్రభావితం చేయవు. అయితే, మీకు ఏదైనా బ్యాంకుతో NPA గా వర్గీకరించబడిన వ్యాపార రుణం ఉంటే, మీరు కొత్త సదుపాయంపై CGTMSE కవరేజీకి అర్హులు కారు.

బ్యాంకు మీ వ్యాపారాన్ని మంచి ట్రాక్ రికార్డ్తో సాధ్యమైనదిగా మరియు లాభదాయకంగా మూల్యాంకనం చేయాలి. కొత్త సంస్థలకు, సాధ్యత వ్యాపార ప్రణాళిక మరియు అంచనా నగదు ప్రవాహాల ఆధారంగా నిర్ణయించబడుతుంది. హామీ హామీ అవసరాన్ని తొలగిస్తుంది — క్రెడిట్ మూల్యాంకనాన్ని కాదు.

లేదు. CGTMSE కేవలం సూక్ష్మ మరియు చిన్న సంస్థలను మాత్రమే కవర్ చేస్తుంది. మధ్యతరహా సంస్థలు మినహాయించబడతాయి. దరఖాస్తు చేయడానికి ముందు సవరించిన ఏప్రిల్ 2025 పరిమితులకు వ్యతిరేకంగా మీ వర్గీకరణను తనిఖీ చేయండి.

మీ బ్యాంకును నమోదు సమయంలో CGTMSE జారీ చేసిన క్రెడిట్ హామీ సంఖ్య (CGN) పంచుకోమని అడగండి. ఇది మీ రుణంపై హామీ కవరేజీ సక్రియంగా ఉందని మీకు వ్రాతపూర్వక నిర్ధారణ.

వదులుకోకండి. ప్రతి బ్యాంకుకు వేర్వేరు అంతర్గత క్రెడిట్ విధానాలు ఉంటాయి. లోపాల కోసం మీ CIBIL స్కోర్ను తనిఖీ చేయండి (cibil.com లో సంవత్సరానికి ఒకసారి ఉచితంగా). Udyam Mitra పోర్టల్ (udyammitra.in) పరిగణించండి — CGTMSE కింద MSMEలను రుణదాతలతో అనుసంధానించే ప్రభుత్వ వేదిక. MLIలుగా నమోదైన ఎంచుకున్న NBFCలను కూడా సంప్రదించండి, వాటికి తరచుగా మరింత సరళమైన మూల్యాంకన ప్రమాణాలు ఉంటాయి.

ఈ వ్యాసం కేవలం సమాచార ప్రయోజనాల కోసం మాత్రమే. రుణ ఆమోదం వ్యక్తిగత రుణదాత మూల్యాంకనానికి లోబడి ఉంటుంది. అధికారిక పథక వివరాల కోసం, cgtmse.in సందర్శించండి.