भारत सरकार ने ठीक इसी स्थिति के लिए एक खास समाधान बनाया था — 25 साल पहले।

इसे CGTMSE कहते हैं। इसने सन 2000 से अब तक 65 लाख से अधिक बिना गिरवी वाले कर्ज़ को संभव बनाया है। केवल वित्त वर्ष 2025 में, इसने पूरे भारत में ₹3.05 लाख करोड़ के व्यावसायिक कर्ज़ की गारंटी दी।

ज़्यादातर MSME मालिक जिन्हें इसकी सबसे ज़्यादा ज़रूरत है, उन्होंने इसके बारे में कभी नहीं सुना। यह गाइड उसे बदलती है।

वह रास्ता: CGTMSE क्या है?

CGTMSE का पूरा नाम है Credit Guarantee Fund Trust for Micro and Small Enterprises।

इसे 1 अगस्त 2000 को लॉन्च किया गया था — यह Ministry of MSME, भारत सरकार और SIDBI (Small Industries Development Bank of India) की एक संयुक्त पहल है।

एक वाक्य में मूल विचार:

आप कभी भी सीधे CGTMSE से नहीं मिलते। आप बैंक के पास जाते हैं। बैंक गारंटी का काम संभालता है। आपको कर्ज़ मिल जाता है।

CGTMSE वास्तव में कैसे काम करता है — चरण दर चरण

CGTMSE को एक शांत, सरकार समर्थित ज़मानतदार के रूप में सोचें जो आपसे कभी कुछ नहीं मांगता — लेकिन बैंक को हाँ कहने का पूरा भरोसा देता है।

CGTMSE के साथ पंजीकृत 276 बैंकों और NBFCs में से किसी में भी जाएं — SBI, HDFC Bank, PNB, Bank of Baroda, Canara Bank, ICICI Bank, और सैकड़ों अन्य। विशेष रूप से CGTMSE-समर्थित कर्ज़ के लिए पूछें।

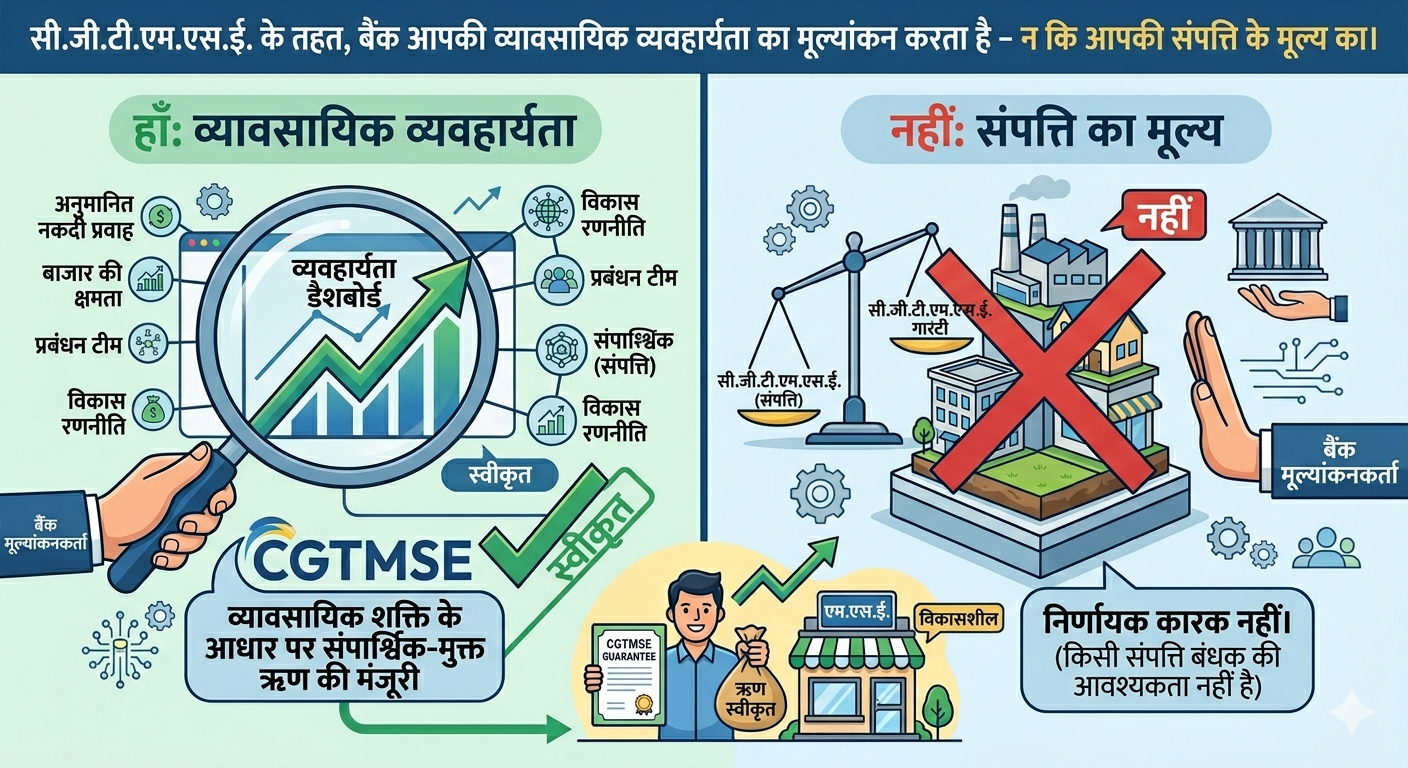

आपका पहला कदमऋणदाता आपकी व्यवसाय व्यवहार्यता, नकद प्रवाह, पुनर्भुगतान क्षमता, परियोजना रिपोर्ट और उद्यम पंजीकरण का मूल्यांकन करता है। कोई गिरवी नहीं रखी जाती। मूल्यांकन पूरी तरह से योग्यता के आधार पर होता है।

बैंक का काममंज़ूरी के बाद, बैंक कर्ज़ को पंजीकृत करने के लिए CGTMSE को एक वार्षिक गारंटी शुल्क (AGF) देता है। यह शुल्क बैंक द्वारा भुगतान किया जाता है — हालांकि कुछ बैंक इसे कर्ज़ की लागत में शामिल कर लेते हैं।

पर्दे के पीछेगारंटी कर्ज़ की पूरी अवधि तक चलती है। यदि आप तय समझौते के अनुसार भुगतान करते हैं, तो गारंटी कभी लागू नहीं होती — यह बस बैंक के लिए एक सुरक्षा जाल के रूप में मौजूद रहती है।

गारंटीकोई ज़मीन नहीं। कोई इमारत नहीं। कोई सोना नहीं। कोई सावधि जमा नहीं। कोई व्यक्तिगत ज़मानतदार नहीं। बस आपकी व्यवसाय योजना, आपका उद्यम पंजीकरण, और आपकी पुनर्भुगतान प्रतिबद्धता।

आपको कर्ज़ मिल जाता है।आप बिना गिरवी के कितना कर्ज़ पा सकते हैं?

केंद्रीय बजट 2025-26, जो वित्त मंत्री निर्मला सीतारमण द्वारा 1 फरवरी 2025 को प्रस्तुत किया गया, ने CGTMSE गारंटी सीमा को ₹5 करोड़ से बढ़ाकर ₹10 करोड़ कर दिया — जो 1 अप्रैल 2025 से प्रभावी है।

| कर्ज़ का प्रकार | अधिकतम कवर | गिरवी की ज़रूरत है? |

|---|---|---|

| अवधि कर्ज़ | ₹10 करोड़ तक | नहीं |

| कार्यशील पूंजी | ₹10 करोड़ तक | नहीं |

| संयुक्त कर्ज़ | ₹10 करोड़ तक | नहीं |

| हाइब्रिड सुरक्षा (आंशिक) | असुरक्षित हिस्सा ₹10 करोड़ तक | केवल आंशिक |

कौन पात्र है?

✅ आप पात्र हैं यदि आप हैं

- एक नया या मौजूदा सूक्ष्म या लघु उद्यम

- विनिर्माण, व्यापार, या सेवाओं में

- उद्यम पोर्टल पर पंजीकृत (अनिवार्य)

- एक स्वामित्व, साझेदारी, LLP, या प्राइवेट/पब्लिक लिमिटेड कंपनी

- ऋणदाता द्वारा व्यवहार्य मूल्यांकन किया गया हो

- किसी भी मौजूदा बैंक चूक या NPA से मुक्त

❌ आप पात्र नहीं हैं यदि

- आपका व्यवसाय कृषि या संबद्ध गतिविधियों में है

- आप एक स्व-सहायता समूह (SHG) हैं

- आप एक शैक्षणिक या प्रशिक्षण संस्था चलाते हैं

- आपके पास किसी भी बैंक के साथ मौजूदा NPA है

- आपका कर्ज़ किसी अन्य सरकारी गारंटी द्वारा कवर किया गया है

- आपका उद्यम एक मध्यम उद्यम है

CGTMSE केवल सूक्ष्म और लघु उद्यमों को कवर करता है — मध्यम उद्यमों को नहीं। अप्रैल 2025 की संशोधित वर्गीकरण सीमाओं के तहत, लघु उद्यम के रूप में योग्य होने के लिए आपके उद्यम का निवेश ₹25 करोड़ तक और कारोबार ₹100 करोड़ तक होना चाहिए। इससे अधिक होने पर आप मध्यम श्रेणी में आते हैं — और CGTMSE लागू नहीं होता।

पहले अपनी श्रेणी जांचें: हमारे मुफ्त पात्रता कैलकुलेटर का उपयोग करें →

किसी भी बैंक के पास जाने से पहले आपको एक काम ज़रूर करना होगा।

CGTMSE गारंटी कवर के लिए उद्यम पंजीकरण अनिवार्य है। एक वैध उद्यम पंजीकरण संख्या (URN) के बिना, बैंक आपके कर्ज़ को CGTMSE के साथ पंजीकृत नहीं कर सकता — इसका मतलब है कि बिना गिरवी की गारंटी लागू नहीं हो सकती, और बैंक स्वाभाविक रूप से गिरवी माँगेगा।

उद्यम पंजीकरण पूरी तरह से मुफ्त है और udyamregistration.gov.in पर 10 मिनट में हो जाता है।

No Udyam yet? Read: Is Udyam Registration Really Free? Complete Guide 2025 →

गारंटी कवरेज — CGTMSE कितने प्रतिशत को कवर करता है?

CGTMSE कर्ज़ का 100% गारंटी नहीं देता — यह एक बड़े हिस्से को कवर करता है, जो बैंक के लिए बिना गिरवी के कर्ज़ देने के लिए पर्याप्त है।

सरल भाषा में इसका अर्थ: यदि आप ₹20 लाख उधार लेते हैं और कवरेज 75% है, तो CGTMSE बैंक को ₹15 लाख की गारंटी देता है। यदि आप चूक करते हैं, तो बैंक CGTMSE से ₹15 लाख का दावा करता है। शेष ₹5 लाख बैंक का अपना जोखिम है — इसीलिए बैंक फिर भी आपके व्यवसाय का सावधानीपूर्वक मूल्यांकन करते हैं। यह गारंटी संपार्श्विक (कोलैटरल) की आवश्यकता को हटाती है, न कि ऋण जांच को।

📋 cgtmse.in · SMFG India Credit CGTMSE Guide · Bankopedia CGTMSE Guide (2026)छुपा हुआ विकल्प — हाइब्रिड सुरक्षा मॉडल

आपको पूर्ण संपार्श्विक और बिना संपार्श्विक के बीच चुनाव नहीं करना है। हाइब्रिड सुरक्षा मॉडल के तहत — आप जो भी आंशिक संपार्श्विक आपके पास है वह गिरवी रखते हैं, और CGTMSE ₹10 करोड़ तक के असुरक्षित शेष भाग को कवर करता है।

उदाहरण: आपको ₹30 लाख की आवश्यकता है। आपके पास ₹8 लाख मूल्य के उपकरण हैं।

कुल ऋण = ₹30 लाख। कुल अतिरिक्त संपार्श्विक आवश्यक = ₹0।

वार्षिक गारंटी शुल्क — इसकी लागत क्या है?

एक वार्षिक गारंटी शुल्क (AGF) ऋण देने वाली संस्था से लिया जाता है — सीधे आपसे नहीं। बैंक CGTMSE को भुगतान करता है। कई बैंक इसे ऋण लागत में शामिल कर लेते हैं। 1 अप्रैल 2025 से प्रभावी:

| ऋण राशि | वार्षिक गारंटी शुल्क | कौन भुगतान करता है |

|---|---|---|

| ₹10 लाख तक | 0.37% प्रति वर्ष | बैंक (आगे पारित कर सकता है) |

| ₹10 लाख – ₹1 करोड़ | क्रमिक दरें | बैंक (आगे पारित कर सकता है) |

| ₹8 करोड़ – ₹10 करोड़ | 1.20% प्रति वर्ष | बैंक (आगे पारित कर सकता है) |

ZED प्रमाणित इकाइयों को लागू शुल्क पर 10% की छूट मिलती है। अधिसूचित क्षेत्रों की इकाइयों को भी रियायतें मिलती हैं।

📋 blog.jumpp.finance CGTMSE Fee Guide · cgtmse.in Scheme Document (effective 1 April 2025)आवश्यक दस्तावेज़ — बैंक में क्या लेकर जाएं

- उद्यम पंजीकरण प्रमाणपत्र — अनिवार्य, अपरिहार्य

- KYC दस्तावेज़ — स्वामी / साझेदारों / निदेशकों का आधार, पैन

- व्यवसाय पंजीकरण प्रमाण — निगमन प्रमाणपत्र, साझेदारी विलेख, आदि

- बैंक विवरण — पिछले 6–12 महीने

- आयकर रिटर्न — पिछले 2–3 वर्ष (यदि दाखिल किए गए हों)

- GST रिटर्न — यदि GST पंजीकृत हैं

- परियोजना रिपोर्ट / व्यवसाय योजना — विशेष रूप से नए व्यवसायों और बड़ी राशियों के लिए अत्यंत महत्वपूर्ण

एक अच्छी तरह से तैयार की गई परियोजना रिपोर्ट CGTMSE के तहत सबसे बड़ा एकल कारक है। गारंटी बैंक के लिए संपार्श्विक जोखिम को हटाती है — लेकिन ऋण जोखिम को नहीं। बैंक को फिर भी यह विश्वास करना होगा कि आपका व्यवसाय व्यवहार्य है। अपनी परियोजना रिपोर्ट पर वास्तविक समय लगाएं। बैंक के MSME डेस्क से उनका मानक टेम्पलेट मांगें।

CGTMSE बनाम नियमित MSME ऋण — मुख्य अंतर

| विशेषता | नियमित MSME ऋण | CGTMSE ऋण |

|---|---|---|

| संपार्श्विक आवश्यक | सामान्यतः हाँ | नहीं |

| तृतीय-पक्ष गारंटर | अक्सर आवश्यक | आवश्यक नहीं |

| अधिकतम लोन | संपार्श्विक पर निर्भर | ₹10 करोड़ तक |

| सरकारी समर्थन | कोई नहीं | 75%–85% गारंटी |

| उद्यम पंजीकरण आवश्यक | अनुशंसित | **अनिवार्य** |

| के लिए सर्वोत्तम | संपत्ति-समृद्ध व्यवसाय | प्रथम-पीढ़ी के उद्यमी, संपत्ति-हल्के MSME |

कौन से बैंक CGTMSE ऋण प्रदान करते हैं?

CGTMSE में 276 सदस्य ऋण देने वाली संस्थाएं (MLIs) हैं — लगभग किसी भी प्रमुख बैंक में जाएं और CGTMSE-समर्थित MSME ऋण के लिए अनुरोध करें:

- सभी प्रमुख सार्वजनिक क्षेत्र के बैंक — SBI, Bank of Baroda, Punjab National Bank, Canara Bank, Union Bank, Indian Bank

- प्रमुख निजी क्षेत्र के बैंक — HDFC Bank, ICICI Bank, Axis Bank, Kotak Mahindra Bank

- क्षेत्रीय ग्रामीण बैंक (RRBs) — ग्रामीण और अर्ध-शहरी MSMEs के लिए

- चयनित शहरी सहकारी बैंक

- चयनित NBFCs जो CGTMSE के साथ MLIs के रूप में पंजीकृत हैं

CGTMSE के अंतर्गत क्या वित्तपोषित नहीं किया जा सकता?

- वे ऋण जो पहले से DICGC या RBI गारंटी योजनाओं के अंतर्गत आच्छादित हैं

- स्वयं सहायता समूहों (SHGs) को दिए जाने वाले ऋण

- कृषि, मत्स्य पालन और पशुपालन के लिए ऋण

- शैक्षणिक और प्रशिक्षण संस्थानों के लिए ऋण

- पूर्णतः विद्यमान संपार्श्विक के विरुद्ध स्वीकृत ऋण

- उपभोक्ता या गैर-व्यावसायिक उद्देश्य के लिए ऋण

- मध्यम उद्यमों को दिए जाने वाले ऋण

"अक्सर पूछे जाने वाले प्रश्न"

नहीं। CGTMSE सीधे उधारकर्ताओं को ऋण प्रदान नहीं करता। आपको किसी ऐसे बैंक या NBFC से संपर्क करना होगा जो एक पंजीकृत MLI हो। बैंक आपके ऋण को स्वीकृत करने के पश्चात आपकी ओर से CGTMSE गारंटी कवर के लिए आवेदन करता है।

नहीं। विद्यमान व्यक्तिगत ऋण आपकी CGTMSE पात्रता को प्रभावित नहीं करते। तथापि, यदि किसी भी बैंक में आपका कोई व्यावसायिक ऋण NPA के रूप में वर्गीकृत है, तो आप नई सुविधा पर CGTMSE कवरेज के लिए पात्र नहीं हैं।

बैंक को आपके व्यवसाय को एक अच्छे ट्रैक रिकॉर्ड के साथ व्यवहार्य और लाभदायक आंकना आवश्यक है। नए उद्यमों के लिए, व्यवहार्यता का मूल्यांकन व्यवसाय योजना और अनुमानित नकद प्रवाह के आधार पर किया जाता है। गारंटी संपार्श्विक की आवश्यकता को समाप्त करती है — न कि ऋण मूल्यांकन को।

नहीं। CGTMSE केवल सूक्ष्म और लघु उद्यमों को कवर करता है। मध्यम उद्यम इससे बाहर हैं। आवेदन करने से पहले अप्रैल 2025 की संशोधित सीमाओं के अनुसार अपना वर्गीकरण जाँचें।

अपने बैंक से CGTMSE द्वारा पंजीकरण के समय जारी किया गया क्रेडिट गारंटी नंबर (CGN) साझा करने का अनुरोध करें। यह आपकी लिखित पुष्टि है कि आपके ऋण पर गारंटी कवर सक्रिय है।

निराश न हों। प्रत्येक बैंक की अपनी आंतरिक ऋण नीतियां होती हैं। अपने CIBIL स्कोर की त्रुटियों के लिए जांच करें (cibil.com पर वर्ष में एक बार निःशुल्क)। उद्यम मित्र पोर्टल (udyammitra.in) पर विचार करें — यह एक सरकारी मंच है जो CGTMSE के अंतर्गत MSMEs को ऋणदाताओं से जोड़ता है। इसके अतिरिक्त, MLIs के रूप में पंजीकृत चयनित NBFCs से भी संपर्क करें, जिनके पास प्रायः अधिक लचीले मूल्यांकन मानदंड होते हैं।

This article is for informational purposes only. Loan approval is subject to individual lender assessment. For official scheme details, visit cgtmse.in.